1.战略成本管理对提升企业价值的重要性

无论是新经济时代(移动+互联+大数据)还是传统经济时代,战略成本管理是企业塑造和维持核心竞争力的焦点。

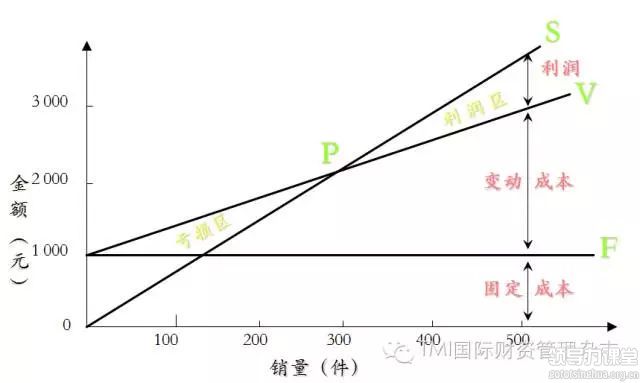

首先,我们先从战略成本管理角度看看管理会计最基础的理论和工具——本量利图和固定成本 VS 变动成本。由于其成本习性不同,企业已经非常注重在业务运营实践中如何搞好轻重资产搭配,去主动适应经济环境和企业景气周期,从而降低单位产品或服务成本,在确保边际贡献率的前提下,提高综合性价比,以实现目标利润率和 EVA(经济增加值)。盈亏平衡点和保本销售额计算、预测,以及合理的产品定价越来越被企业重视。

其次,企业战略成本管理的准确度和有效性来源于另外一对重要的成本分类 —— 直接成本和间接。成本优秀的财务管理希望达到的境界是尽可能将各种间接成本以最合理的方式,精细的分类标准准确分摊到精准定位的业务单元(Business Unit)、事业部(Division)、产品线(Product Line)、区域(Region),或出于其他特定管理目的定向需求标的。只有精细化的成本费用分摊,才能实现对每一项管理标准的精准的正常标准成本测算,为产品或服务的市场和销售策略决策提供依据。

最后,需要提及一个重要的价值管理工具 —— 敏感性分析

基于清晰准确的成本定位(固定成本或变动成本)和分摊(直接成本或间接成本),财务分析人员如果大致掌握了建立财务模型的基本方法,就可以针对企业管理出现的问题搭建出一个或简单或复杂的财务模型,把企业经营中存在的具体问题(所有的企业管理问题最终都会体现在成本过高或利润太低上面)全面展示出来。在模型面前我们可以清晰了解到下一步企业需要解决的主要问题点,即模型中的各个要素。假定在其他要素不变的情况下,单一要素变动一个百分比而导致最终结果(成本、利润、现金流或其他相关要素)变动的百分点,就是通常所指的敏感性。敏感性分析极大提高了分析的精确度,可以快速高效找到存在问题的点并加以定向解决。

2.企业价值管理五维模型(COWDS)

围绕战略成本管理和核心竞争力塑造的企业微观经济行为,笔者结合在跨国公司和国内大中型企业的管理实践,在管理会计领域独创了 “企业价值管理五维模型 (COWDS)”,该理论在业界已经有一定的影响力

如下图所示,传统的企业财务管理把更多的时间和资源放在了前端的三张财务报表(资产负债表、损益表、现金流量表)和针对性的财务报表分析或分析财务报表(偏向业务分析),但这远远不能满足新型财务管理和价值管理要求的。如何在事前、事中、事后进行全方位价值管理,使得企业的经济增加值(EVA)和市值(MVA)持续稳步增长已经成为最新财务管理的追求目标。

围绕战略成本管理实践,下图右侧的四个黑色长方形框内分别是本模型的四个重要维度(结合企业日常业务运营中的应收账款管理、存货管理、应付账款管理以及投融资投入产出对比分析、WACC、ROIC、实现股东价值最大化的股利分配方式等)。通过这四个维度的财务日常管理,这一完整的管理会计工具可以帮组企业最终实现高效的战略成本管理,确保企业内在价值正常成长,企业估值不断上升,最后黑色八角形所描述的就是“五维”中的最后一维,即企业价值管理最终要实现的目标是企业估值(EVA)持续上升,股东回报持久,公司体现的市值不断增长,所有利益相关者利益均最大化(可持续发展)。

下边,简单阐述一下管理会计最新实践总结——“企业价值管理五维模型”及其在企业业财运营中的具体运用和指导:

资本资产结构优化

一个企业的财务管理团队,尤其是 CFO,都应能时刻清楚地计算并规划出自己企业的资本资产结构现状,除了传统的资产负债率指标以外,具体体现在加权平均资本成本(WACC)上。传统的财务管理更多的只考虑负债端以银行借款为主要体现形式的负债的平均成本,忽略了所有者投入的资本,而这些投入也是成本的组成部分。

正确的管理模式是应该测算所有资本来源的实际加权平均资本成本是多少,通过调节不同资本来源的权重和成本率是否可以将加权平均资本成本降到更低的水平。所有涉及到的资本投入使用后是否可以实现更高的产出。这就是我们追求的资本结构优化。那么如何设定优化的目标,在过程中需要设定并完成什么样的目标来最终实现?

对某一个或某一类特定的行业企业而言。只有企业的加权平均资本成本低于竞争对手,才能赢在起跑线上。

项目投资回报

企业的日常经营活动就是由大大小小的对外投资或经营过程中的资本支出构成。从价值管理角度看,正确的做法是一定要运用现金流折现法(DCF)进行动态决策和管理,关注和对比投入资本回报率(ROIC)是否持续大于WACC? 只有这样才能保证企业价值(EVA)是正的,即通过收购兼并或资本支出后公司价值是增加的。

还有一个技术问题是折现率应该如何选择。理论层面上,折现率必然需要大于企业的加权平均资本成本(WACC),一般这一折现率被称为“期望的投资回报率”,即在 WACC的数值上再基于经验值加上几个百分点,将其作为设定的折现率,然后再根据预测一定期间内的现金流的财务净现值(NPV)判断资本投入行为是否可行。

营运资本管理效率

我们通过对外投资和资本使用最终要实现企业价值最大化,具体体现在一系列的经营行为和结果上,如最佳应收账款规模(AR)效应,最佳存货 (Inventory)管理规模效应,最佳应付账款(AP)管理等。但在企业的日常运营管理中,很少有企业的财务或高级管理人员版权所有,未经作者同意请勿发表或外传真正会预测和计算这些最优管理规模或指标,或者觉得很麻烦。让每一单位的资本投入都实现最大的投入产出比。

合理的股利分配

除去企业正常还贷之外,持续给股东带来投资回报也是企业价值管理的核心要点,否则一个不能持续给予股东回报的公司,恐怕很难不被股东抛弃。因此如何选择和定位好的对外投资项目和管理好日常企业运营的投入产出比就变得异常重要。

但我们也会发现,其实大多数情况下,公司的股东是比较宽容和有耐心的,即便短期内无法获得实质性回报(如分红,公司估值溢价或持续的市值增加,同时伴有好的股权流通市场),他们只要看好企业的未来成长性,即可持续发展,股东也会继续持有并投出宝贵的赞成票,推动企业在正确的发展方向上走下去。

所以合理规划和安排给予股东周期性回报就变得异常重要。

可持续发展,提升企业估值

如果一个好的财务团队,CFO以及高管团队能够带领企业成功做到上述四点,那么持续提升企业估值,带给股东最大回报就变得更加容易实现。再结合公司的战略调整和优化,好的对外投资项目加上好的日常运营管理,公司的市值管理就融入到了整个管理会计的核心目标之中。

当然,一个优秀的企业即便做到了上边的四个维度,但没有好的投资者关系管理和市值管理理念和方法论,恐怕仍会是善始但不能善终。

3.结束语

培养和空降一个优秀的、可以帮助企业践行管理会计的 CFO 也许并不是很难,但是培养和创造一支精通并融入企业价值管理的优秀团队却很难。这种观点似乎正好和我们过去讲的“千军易得,一将难求”是相反的。

企业价值管理(EVA)就像山顶的一盏明灯,而“企业价值管理五维模型(COWDS)”就是为所有登山者修筑的一条通往山顶获取光明的管理会计践行之路。

|文章来源TMI国际才子管理杂志,作者付华,我们致力于保护作者版权,转载请务必注明作者及来源

星巴克

星巴克 中兴

中兴 摩拜单车

摩拜单车 海底捞

海底捞 凡客诚品

凡客诚品 腾讯

腾讯