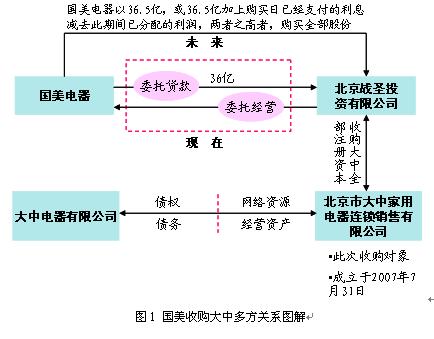

2007年12月14日,国美电器在香港联交所发布公告,称国美已与大中电器的股东订立收购协议,将以36亿元人民币收购大中电器的全部注册股本。作为在百慕大注册的 上市 公司,国美对大中的收购必须经过商务部的审核。为了迅速达成并购,国美通过银行委托贷款给战圣投资有限公司,通过第三方收购大中全部注册资本。此次收购对象是刚刚于2007年7月31日成立的 北京 市大中家用电器连锁 销售 有限公司,该公司拥有大中电器有限公司全部的网络资源和经营性资产,而所有的债权债务则留在了老大中,与国美电器无关。

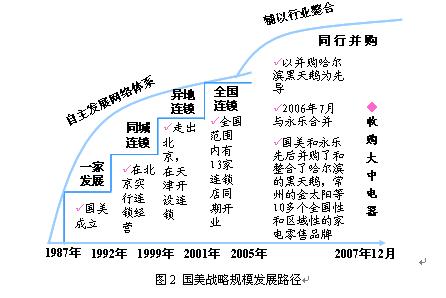

但是,同时这样的一个结果又属于情理之中并购大中与国美发展战略相符。细观国美自成立以来的战略规模发展路径不难看出其中端倪。国美深谙规模在家电零售行业中的重要作用,它非常清楚零售企业对规模的追求是其迅速做大做强的核心保证。因此,国美从1987年“一家发展”逐步走过“同城连锁”、“异地连锁”,到2001年达到“全国连锁”的高峰期,规模实力不断扩大。如果说2005年之前,国美坚持的是自我发展网络体系的策略,那么从2005年开始,以并购哈尔滨黑天鹅为标志,国美将行业整合纳入到自己的战略体系当中来。通过对区域性和全国性家电零售品牌的并购整合,扩大和完善自己的连锁经营网络。在“自我发展+行业整合”的战略背景下,任何一个有规模、有区域影响力和经营力的家电零售商都有可能成为国美的并购对象,永乐是,大中电器也是。而且面对闹得沸沸扬扬的苏宁收购大中传闻,国美似乎是未雨绸缪,早有准备。早在5月份,国美在资本市场做了一次融资,额度高达65亿,此次36亿元的委托贷款就是其中一部分。

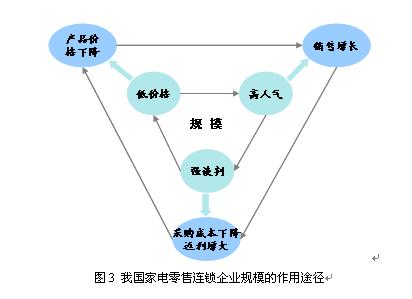

对于国美乃至我国家电零售行业来说,规模是其发展的根基所在。

第一,领先的市场规模是销售规模扩大的前提。只有具有相当规模,才能吸引更多的上游供应商和渠道商,为销售产品的多样化提供可能。产品种类和产品组合的齐全性是吸引消费者、扩大销售规模的重要因素之一。

第二,领先的市场规模是降低成本的有效手段。大规模提升了家电连锁企业的市场影响力和号召力,使其具有和上游供应商谈判的资本,可以获得来自上游供应商的各种政策和市场支持,以最大限度地降低供应链成本。同时较大的市场规模可以进一步分摊运营成本,实现低成本运作。

第三,领先的市场规模是提高产业链上游收入的重要途径。我国家电零售行业采用的是特许经营模式,在这种模式下,零售商授权各品牌在店中经营,同时负责整体店面的运营,进而从供应商的营业额中分成。市场规模的扩大有利于销售规模的扩大,从而增大了来自上游制造商的返利,扩展利润来源。

因此,领先的市场规模降低了产品成本,使低价销售成为可能,而低价格又成为吸引消费者的法宝,人气的高涨反过来又变成了零售企业谈判的砝码。即“低价格→高人气→强谈判→低价格”的循环圈造就了目前我国家电零售行业“规模就是利润”的现状和格局。如图3所示。这也就是为什么我国家电零售企业不断扩大自身连锁规模的一个重要原因。

表1 2003-2006年国美、苏宁单位面积销售额变化情况

| 单位面积销售额 | 2003年 | 2004年 | 2005年 | 2006年 | |

| 国美电器 | 每平米销售额 | 45736元 | 37640元 | 25953元 | 18170元 |

| 百分比 | - | -17.70% | -31.05% | -29.98% | |

| 苏宁电器 | 每平米销售额 | 42938元 | 32138元 | 23928元 | 25177元 |

| 百分比 | - | -25.15% | -25.55% | 5.22% | |

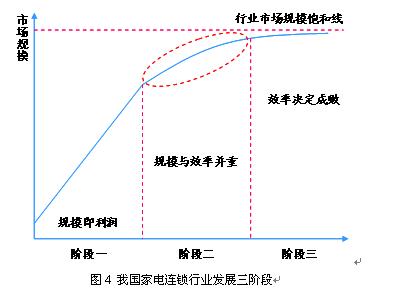

上述经营杠杆的恶化凸现了规模和效率与经营利润之间的关系。家电连锁行业发展的规模与效率好比是左右手之间的关系,二者是相辅相成、相互依托、缺一不可的;只是在不同的发展阶段,二者发挥的作用和地位有所差异。在家电连锁行业发展的上升期,规模主导利润。当前我国家电连锁行业正由大规模扩张,逐步发展到精细化经营质量提升阶段,已经进入行业发展的第二个阶段,需要加大对效率的重视程度,形成规模与效率并重的格局。

效率的提升不仅体现在内部的管理上还表现在外部的经营上。在企业规模发展到一定阶段,企业的 人力资源 、管理、资金等开始遭遇“扩张瓶颈”时,内部管理效率的提高是对企业“做大”和“做强”之间的平衡,是减少内部管理成本和经营成本的有效手段。而外部经营效率则是整合现有渠道资源、对现有门店优化组合、提高单店质量的关键途径;不仅仅是对产品结构、销售结构的优化,更应该包括对销售模式的探索。从本源上解决家电连锁行业毛利率低的问题。

因此,对于目前的国美来说,收购大中的成败不仅取决于规模,还依赖于其对经营效率的管理。虽然说大中的81家门店极大的扩充了国美的连锁体系,但是国美与大中门店的重复建设成为此次并购当中的一大缺陷。大中在北京的61家门店中约有20家的地理布局与国美网络体系严重重合,重复率高达30%。即使国美电器打算在北京采取双品牌和两个团队分别管理的方式进行运营,对部分门店的整合或关闭也在所难免。国美对北京地区连锁网络的优化和管理效率的提升将在此次并购及其后续经营中扮演重要角色。

国美对大中并购的意义,在规模,更在国美接下来的管理效率。未来我国家电 零售 巨头之间的竞争和发展,比规模,更比效率。

星巴克

星巴克 中兴

中兴 摩拜单车

摩拜单车 乐视

乐视 海底捞

海底捞 腾讯

腾讯