核心观点

全球经济持续缓慢修复,诸多风险因素仍存,需密切关注疫情蔓延、美国大选以及地缘政治风险的影响。国内经济复苏态势持续向好,三季度GDP实现正增长,投资、消费、进出口均有不同程度的回暖,但也需重视目前小微企业和就业形势严峻、消费低迷未有根本性改善、投资和出口面临回落压力等问题,经济恢复道阻且长。

目录

1、国际形势:主要国家经济持续缓慢修复,诸多风险因素仍存

1.1 全球疫情仍维持较高水平流行,经济冲击或将反复

1.2 美国大选倒计时开始,市场或以继续观望为主

1.3 近期汇率波动幅度较大,人民币面临升值压力

2、 国内经济:GDP实现正增长,复苏态势持续向好

2.1 投资年内转正,预计将持续稳健复苏

2.2 消费呈现逐步回暖态势,预计短期内或将进一步好转

2.3 内外需回暖推动进出口增速超预期,谨防出口回落

2.4 CPI先升后降,PPI持续保持通缩

2.5 社融平稳运行,增速斜率或将逐步放缓

1、国际形势:主要国家经济持续缓慢修复,诸多风险因素仍存

1.1 全球疫情仍维持较高水平流行,经济冲击或将反复

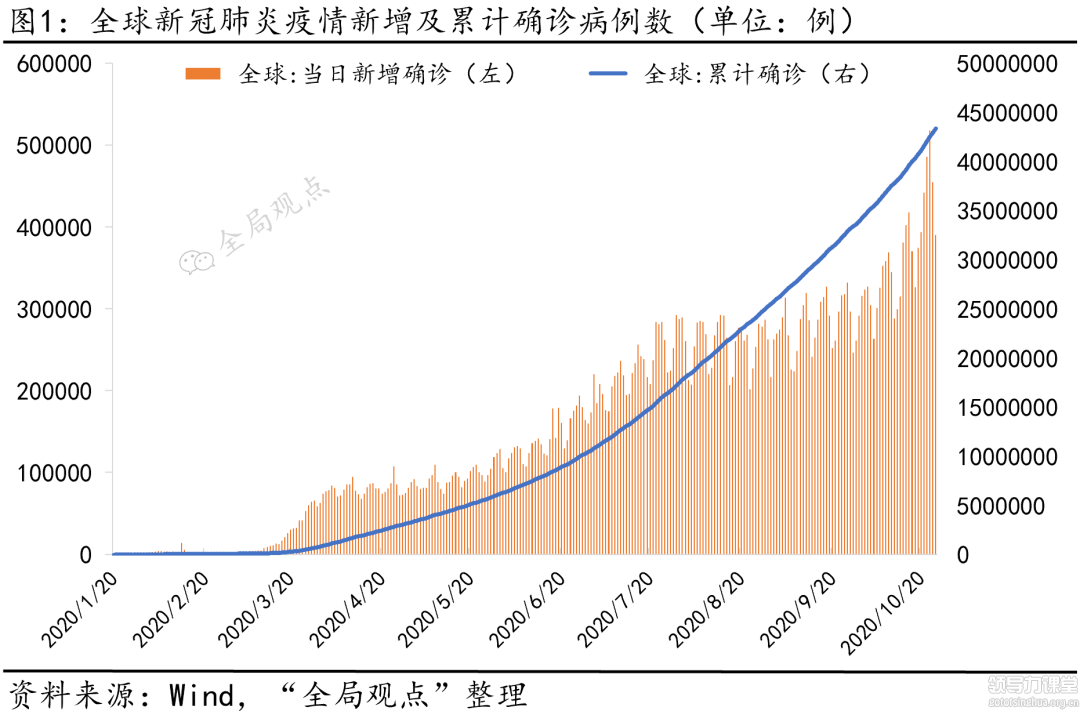

全球疫情仍维持较高水平流行,单日新增确诊人数屡创新高。截至北京时间10月27日14时54分,全球新冠肺炎累计确诊病例超过4379万例,达到43,798,820例;累计死亡病例超过116.4万例,达到1,164,761例;全球确诊病例超过10万例的国家增至48个;10月23日单日新增确诊人数创新高,达517,505例(如图1)。其中,美国新冠肺炎累计确诊病例全球最多,超过896万例,达到8,962,783例;累计死亡病例超过23.1万例,达到231,045例。

多国加速疫苗试验的步伐,但北半球冬季来临,疫情短期内结束可能性不大。截至10月20日,全球44个在研新冠疫苗进入临床试验,我国自主研发或合作研发的疫苗数量达到15个(含四川三叶草在澳大利亚开展临床试验的重组蛋白疫苗),是全球获批开展临床试验最多的国家,接近总数的四成。就目前海外疫情仍在扩散、疫苗研发及批量生产的进程受限、新冠病毒的活性随北半球秋冬气温下降而升高等情况综合考虑,疫情在北半球国家蔓延必然有所反复,短期内难以结束。但随着各国新冠疫情防治经验的不断积累,死亡率已在下降。

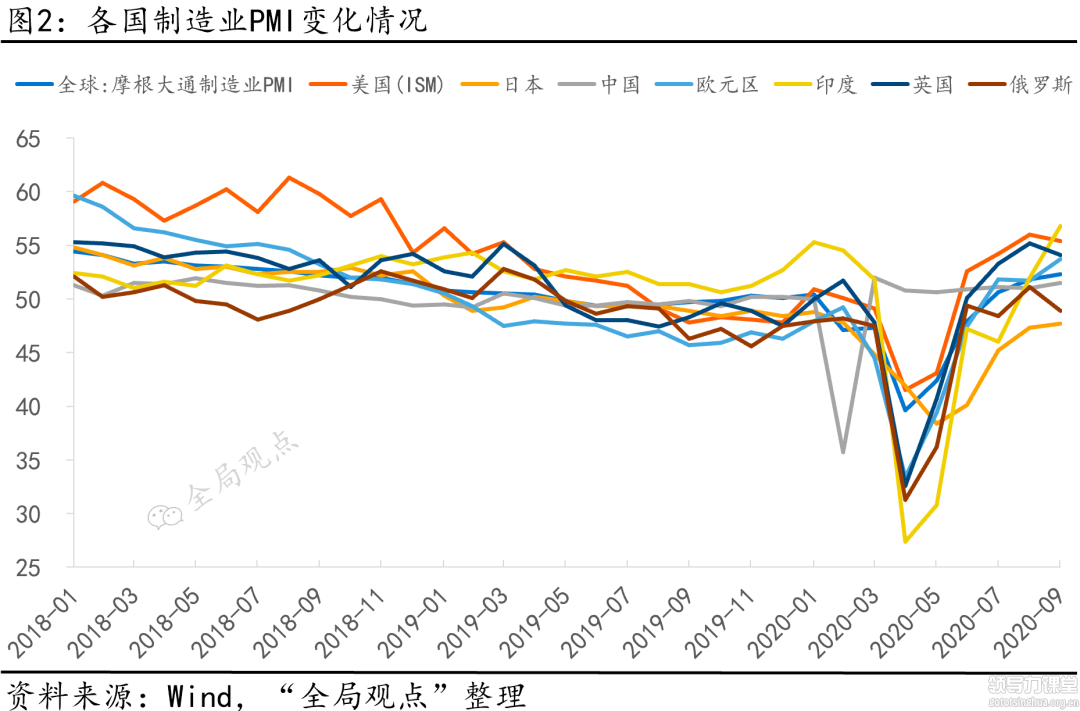

主要国家经济持续缓慢修复,诸多不确定性因素仍存。尽管疫情仍在全球蔓延并在欧洲出现二次反弹,但摩根大通PMI连续5月逐步回升,制造业明显改善(如图2)。分国别看,美国在疫情防控常态下或进入弱复苏阶段。9月美国制造业PMI小幅回落,但仍录得55.4%的高位,从三季度情况看,前期财政刺激提振消费需求,制造业前景出现好转,但就业市场结构性问题仍较严重,永久性失业人数达近7年高峰,经济修复阻力不小,美联储承诺维持利率近零至2023年支持经济复苏。欧元区制造业和服务业景气度分化,经济出现降温势头。欧元区制造业PMI录得53.7%,连续三个月维持在荣枯线以上,然而9月服务业PMI降至47.6%,不及预期且低于7、8 月份的54.7%和50.5%,陷入收缩态势,由于疫情出现二次反弹,政府不得不重新加强管控和延长封锁,受此影响,经济出现了较为明显的降温势头。日本经济逐渐恢复,恶化程度环比改善。日本9月制造业PMI录得47.7%,虽然仍位于荣枯线以下,与新冠肺炎疫情爆发前相比,各项经济数据依然在较低水平徘徊,但连续4个月的回升反映其经济萎缩速度有所放缓,由于其现行货币政策宽松力度保持不变且国内外经济活动的重启,三季度日本经济环比改善。新兴经济体疫情防控措施逐步放开,经济开始缓慢复苏。以金砖国家为代表的新兴市场经济体在三季度以来有所恢复,印度7、8、9 月制造业PMI分别为46%、52%、56.8%,回到荣枯线以上;巴西7、8、9月制造业PMI分别为58.2%、64.7%、64.9%,经济复苏较快;俄罗斯7、8、9 月制造业PMI分别为48.4%、51.1%、48.9%,经济复苏仍然波折。

展望四季度,预计全球经济将在波折中持续缓慢恢复,恢复进程中仍需密切关注诸多不确定风险。经济合作与发展组织(OECD)9月预测,2020年全球经济预计增长-4.5%,显著好于6月份预测的-6%。IMF在10月份的《世界经济展望》中将2020年经济增速预期上调至-4.4%,降幅小于6月份预测的-4.9%。不过,由于疫情仍在蔓延,美国大选尚未揭晓,地缘政治风险冲击带来负担,全球经济仍存隐忧,缺乏强劲的支撑因素,对其复苏前景不能盲目乐观。

1.2 美国大选倒计时开始,市场或以继续观望为主

美国大选倒计时开始,拜登目前支持率领先于特朗普。第56届美国总统大选将于11月3日举行,北京时间10月23日,2020年美国总统大选最后一场辩论已结束,目前距离选举日不到一周时间。此前,北京时间10月2日,特朗普总统通过自己的推特证实其新冠病毒检测结果为阳性,引发市场普遍关注和担忧,有关其是否能连任的讨论上升到白热化,美股纳斯达克指数当日下跌超过2%。截至10月26日,根据最新美国RealClearPolitics平均调研显示,拜登支持率50.6%,特朗普支持率43.5%,特朗普落后拜登7.1%。

在全球化背景下,美国总统大选的结果对于中国经济、资本市场都会产生一定的影响,短期内市场或以继续观望为主。美国总统候选人的竞选主张将推出不同的政策刺激(如表1),成为影响中国经济的潜在因素,在全球资本市场联动机制下,未来美国股指的表现也将进一步影响A股市场,预计短期内市场或以继续观望为主,因为短期波动并不会改变持续复苏的中期趋势。

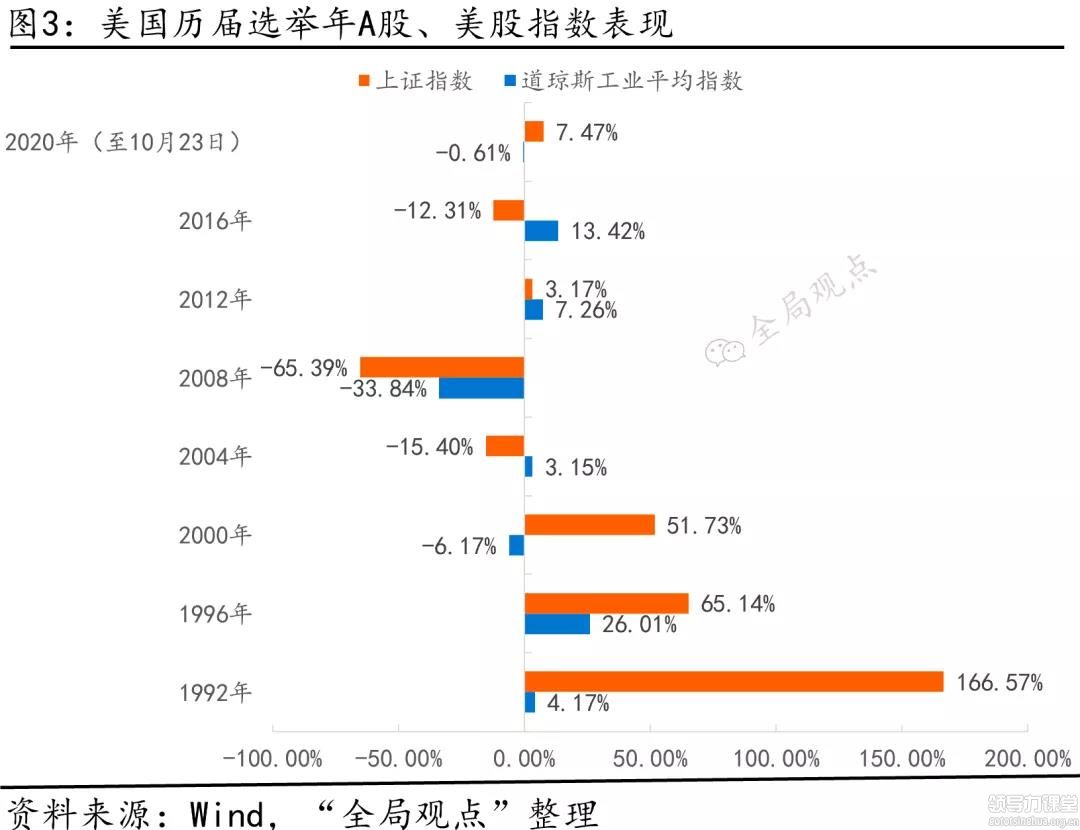

疫情影响仍为关键因素,大选结束后美股可能存在一定的上涨空间。据历史数据显示(如图3),历史上总统(老布什、卡特、福特)连任失败的年份,道指、纳斯达克指数在大选后三个月均呈现上涨状态。这可能是由于新总统上任初期都会对国家当下的现状,采取积极的措施进行改善,提出的货币财政政策基本与上任初期面临的经济状况高度相关。当前来看,新冠疫情对于美国来说是当前最大的风险之一,若新冠疫情能够得到良好控制,随着刺激政策落实,美股在年内或许还有一定的上涨空间,加之随着拜登赢得大选的概率增加,市场对中美经贸关系的预期也相对乐观,可能成为A股市场的短期利好因素之一。

1.3 近期汇率波动幅度较大,人民币面临升值压力

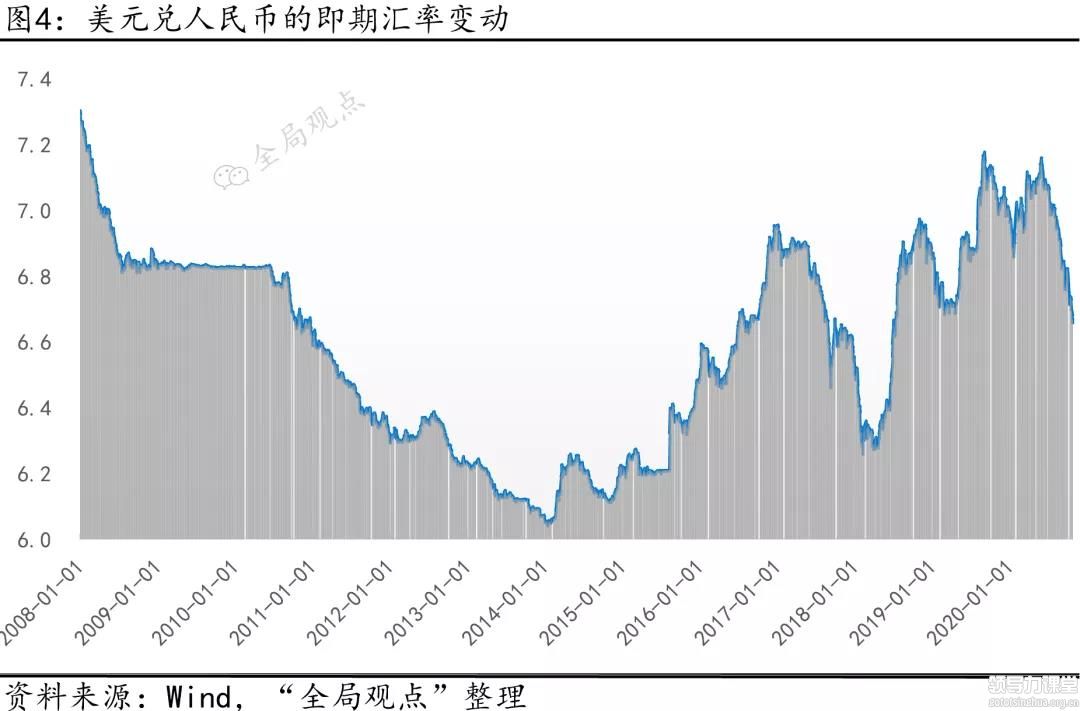

人民币近期升值较快,汇率波动幅度较大,短期内支撑人民币汇率升值的基本面因素未出现转变,未来仍存在温和升值的可能。截至2020年10月23日,在岸人民币兑美元夜盘收报6.6864(如图4)较上一交易日收跌14个基点。周五中间价调贬147个基点,报6.6703,本周累计调升629个基点。人民币近期升值较快主要是因为:一是中国对疫情的防控措施到位,工业生产恢复较快,具有短期内较强的供给能力;二是美国大选选情的变化对人民币相对有利,中美关系在大选结束前明显恶化的可能性不大,随着拜登赢得大选的概率增加,市场更倾向于相对乐观的态度;三是央行减少了对外汇市场的干预,人民币汇率双向波动加大,汇率弹性有所增加;四是美元指数三季度下行至年内低位,中美利差吸引境外机构持续增持人民币资产,打开人民币汇率升值空间。预计四季度人民币或保持区间宽幅震荡,若美元再度转弱,人民币经历震荡后料仍面临升值压力。

长期来看,人民币汇率持续升值也存在着诸多制约因素。就国内而言,由于今年信贷扩张较快,债务增长,将导致明年企业的还本付息压力增大,如果明年货币政策趋向宽松,将一定程度上制约人民币升值;同时,疫情冲击带来的负面影响尚未完全消化,内需增长有限,经济增长的内生动能可能不足。就国外而言,如果美国财政刺激落地,加上明年海外疫情改善,全球经济复苏,中国与海外的增长差将会缩窄,中美利差也可能从当前的高位回落。国家外汇管理局副局长、新闻发言人王春英10月23日在国新办新闻发布会上表示,今年以来,人民币对美元升值4.5%,美元指数下跌4.3%,欧元对美元升值5.9%,日元对美元升值4.1%。比较来看,人民币与主要货币表现是基本一致的。在内外部因素共同作用下,未来人民币汇率有望在合理均衡水平上继续保持双向波动和基本稳定。

2、国内经济:GDP实现正增长,复苏态势持续向好

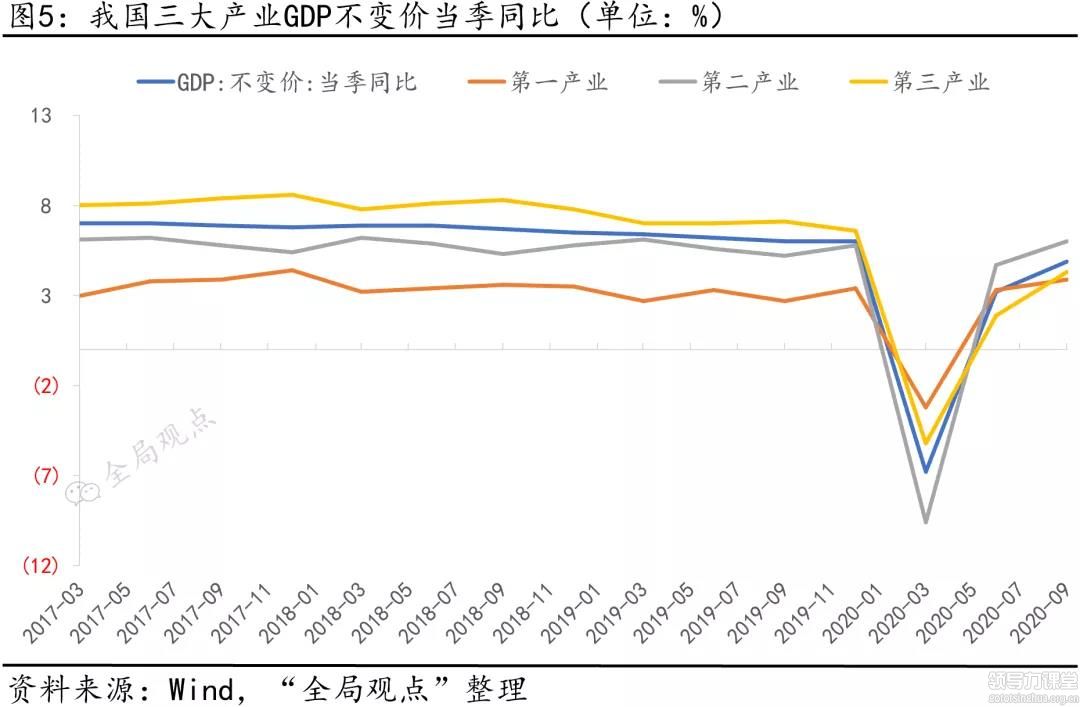

2020年前三季度我国GDP同比增长0.7%,年内首次实现正增长。三季度以来,面对部分城市新冠肺炎的疫情反复、部分地区洪涝灾害影响以及复杂严峻的外部环境,我国经济复苏态势依然持续向好,但也需重视目前小微企业和就业形势严峻、消费低迷未有根本性改善、投资和出口面临回落压力等问题,经济恢复道阻且长。前三季度实现国内生产总值722786亿元,按可比价格计算,同比增长0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。从环比看,三季度GDP 增长2.7%,相当于年化增长11%以上。分产业看(如图5),第一产业三季度同比增长3.9%,农林渔牧业生产保持平稳,受疫情影响较小;第二产业同比增长6.0%,恢复到往年水平;第三产业同比增长4.3%,服务业特别是传统服务业快速恢复,批发零售、交运仓邮、文教娱乐实现恢复性增长,餐饮住宿同比跌幅进一步收窄,金融与房地产保持稳健,信息软件服务继续保持高增长。

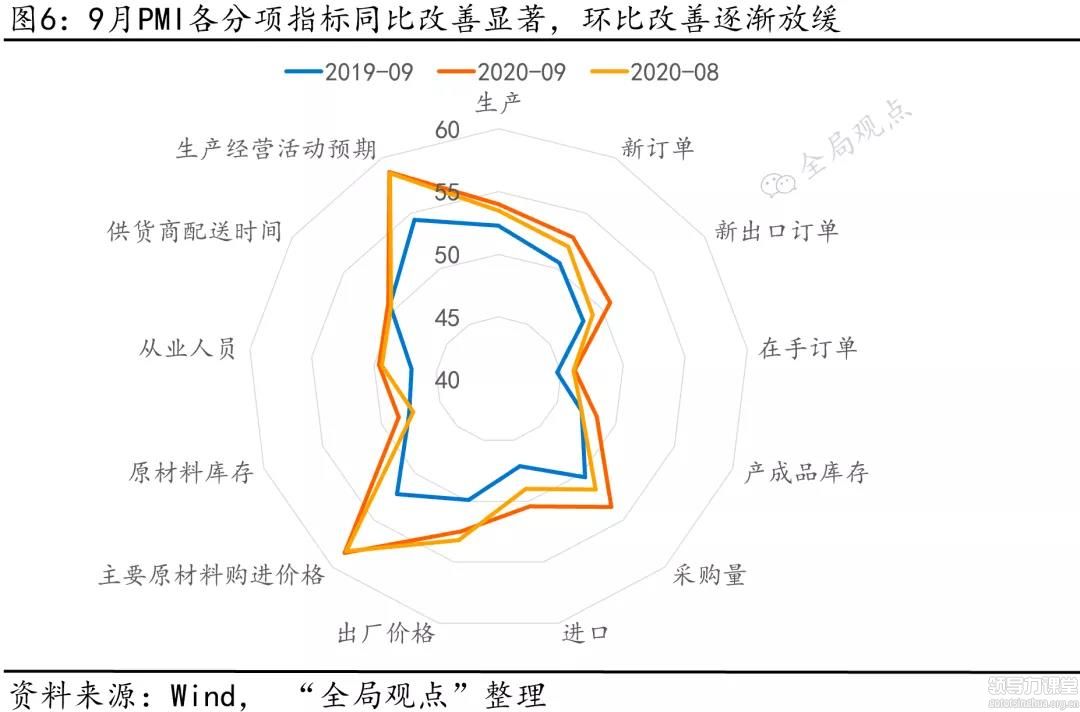

PMI各分项指标9月同比改善显著,环比改善逐渐放缓,生产和需求持续恢复,外需修复相对明显。9月制造业PMI为51.5%(如图6),较上月上升0.5个百分点,连续七个月高于荣枯线。生产指数为54.0%,较上月上升0.5个百分点;新订单指数为52.8%,较上月上升0.8个百分点,连续五个月稳步回升;新出口订单指数为50.8%,较上月上升1.7个百分点,今年以来首次进入扩张区间。

2.1 投资年内转正,预计将持续稳健复苏

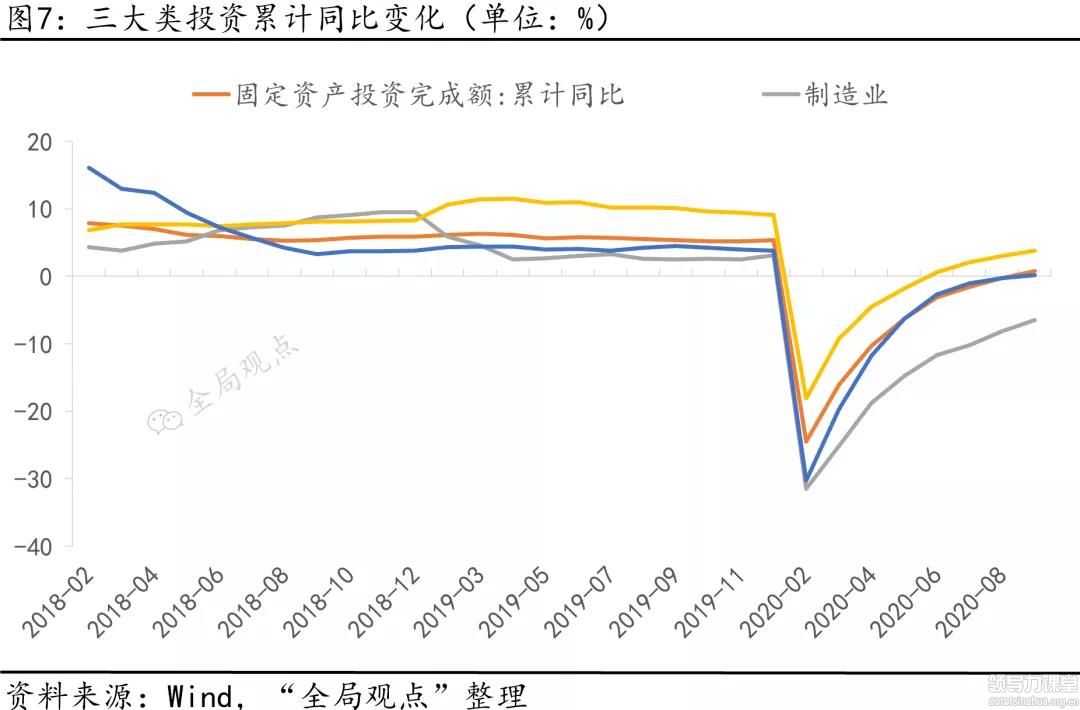

前三季度固定资产投资增速年内首次由负转正,1-9月累计同比0.8%,9月固定资产投资当月同比8.7%,较上月回落0.6个百分点(如图7),其中房地产投资保持强劲,制造业投资反弹显著,基建投资略显疲软。预计四季度国内疫情防控形势将继续保持稳定,企业投资信心进一步恢复,投资或将保持稳健复苏态势。

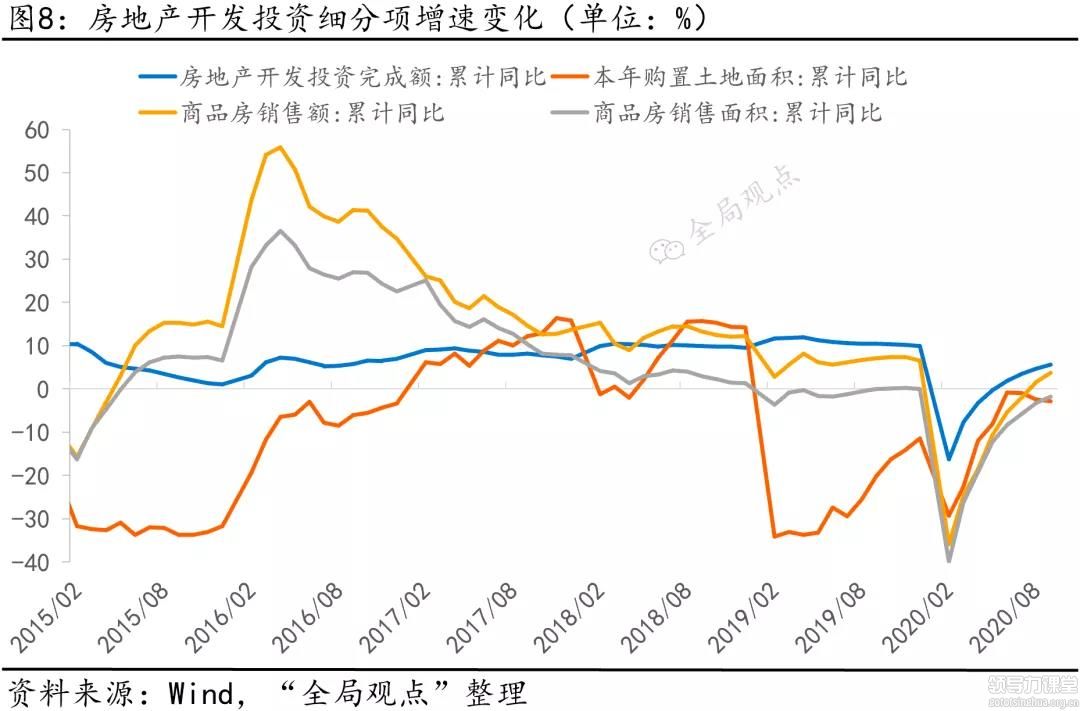

9月房地产投资当月同比12.0%,较上月上升0.2个百分点,1-9月累计同比5.6%,商品房销售面积和销售额当月同比分别为7.3%和16.0%,较上月回落6.4和11.1个百分点(如图8)。四季度各地楼市调控政策与人口新政等利好政策仍将相互伴随,在地区层面进一步分化,预计房地产投资或将在高位有小幅回落。

9月基建投资(含水电燃气)当月同比4.8%,较上月下降2.2个百分点;1-9月累计同比2.4%。分行业看,1-9月电热燃水投资累计同比17.5%,较1-8月下滑0.9个百分点;交运仓储和水利环境设施投资累计同比分别为2.1%和-2.1%,较1-8月上升0.4和0.8个百分点。交运仓储中,1-9月铁路和道路累计投资同比增速分别为4.5%和3.0%,分别较上月变化-1.9和0.1个百分点。预计基建领域后续能获得更多的政策支持,同时为2021年的“十四五”规划开局做好各项准备,基建投资将加快恢复。

9月制造业投资当月同比3.0%,较上月下降2.0个百分点;1-9月累计同比-6.5%。9月农副食品加工、纺织、医药制造、运输设备制造和电子设备制造业当月投资增速维持高增,分别为14.6%、7.4%、40.2%、7.6%和11.7%。制造业企业面临的内外部需求变动与疫情发展和美国大选情况紧密相关,不确定性较大,预计短期内有小幅提升的可能。

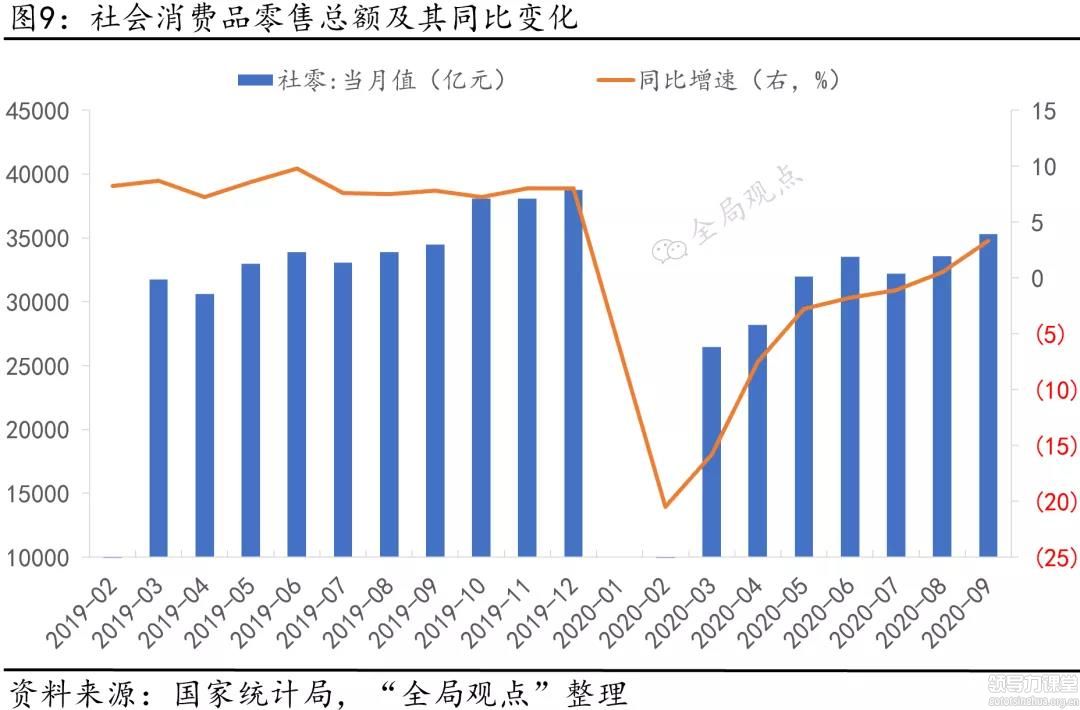

2.2 消费呈现逐步回暖态势,预计短期内或将进一步好转

三季度,随着我国疫情防控形势持续向好,社会生产和生活秩序总体恢复正常,消费呈现逐步回暖态势,最终消费支出对经济增长的贡献率由二季度的-2.3%提升至1.7%,但与疫情前水平相比尚有差距。随着疫情控制之后消费环境的好转,年底购物活动的层出不穷和上升的囤货需求,以及宏观经济稳定回升带来的部分就业稳定与收入增长,预计消费四季度有望进一步回暖。

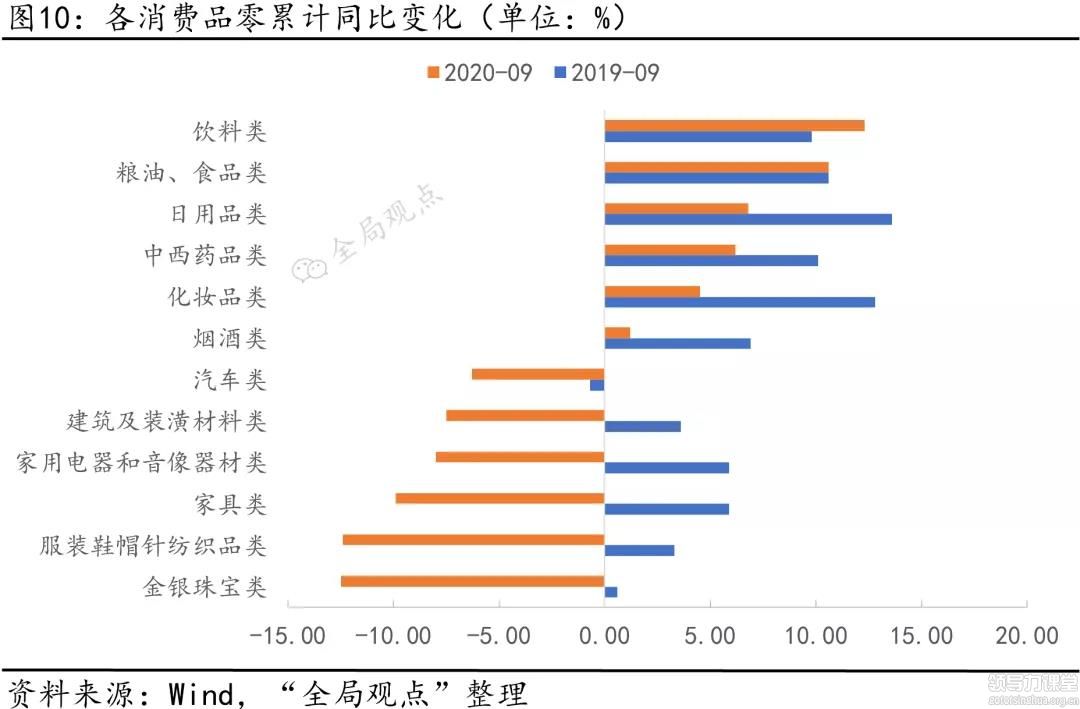

9月社会消费品零售总额同比增长3.3%,较上月上升2.8个百分点,但仍低于去年同期4.5个百分点。分消费品看,前期装修需求释放,地产产业链下游消费恢复,家具、建筑装潢材料同比分别为-0.6%、0.5%,较上月上升3.6和3.4个百分点。必需品消费大幅上升,粮油食品、饮料和烟酒消费同比分别为7.8%、22.0%和17.6%,较上月上升3.6、9.1和14.5个百分点。汽车依然保持较高增速,同比11.2%。升级类消费品同比有所回落,化妆品和金银珠宝类消费同比分别为13.7%和13.1%,较上月下滑5.3和2.2个百分点。

2.3 内外需回暖推动进出口增速超预期,谨防出口回落

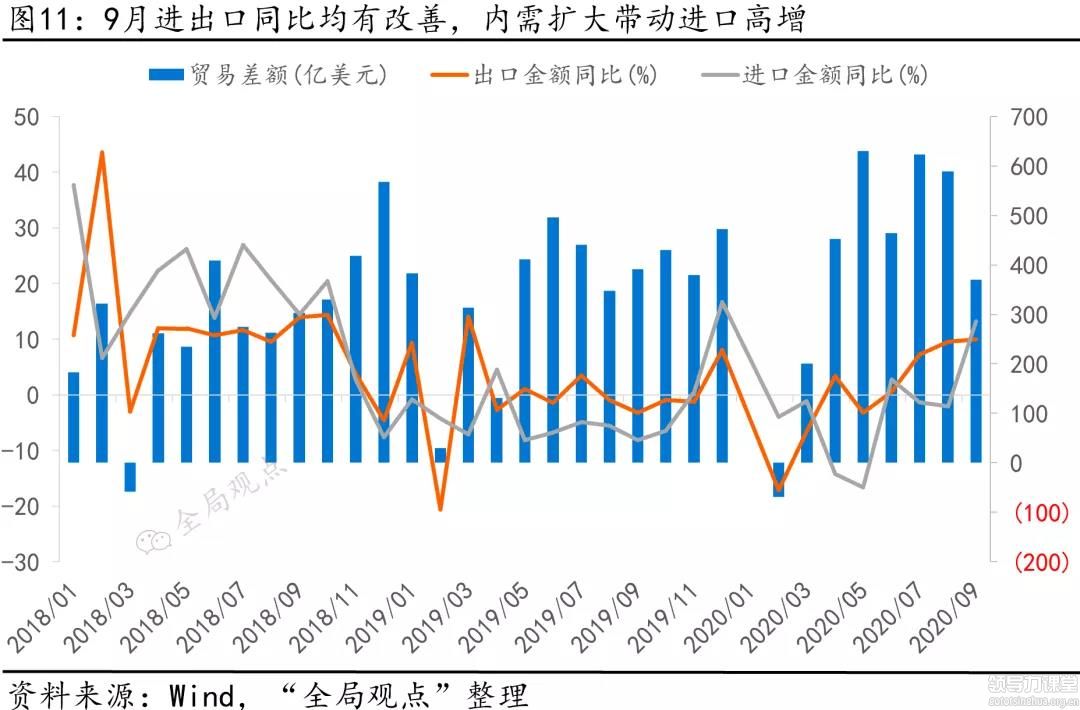

三季度,我国外贸进出口总值12670.47亿美元,同比增长6.3%。其中,出口7126.44 亿美元,同比增长8.8%;进口5543.94亿美元,同比增长3.2%;贸易顺差1582.50 亿美元,前值顺差1546.56 亿美元。

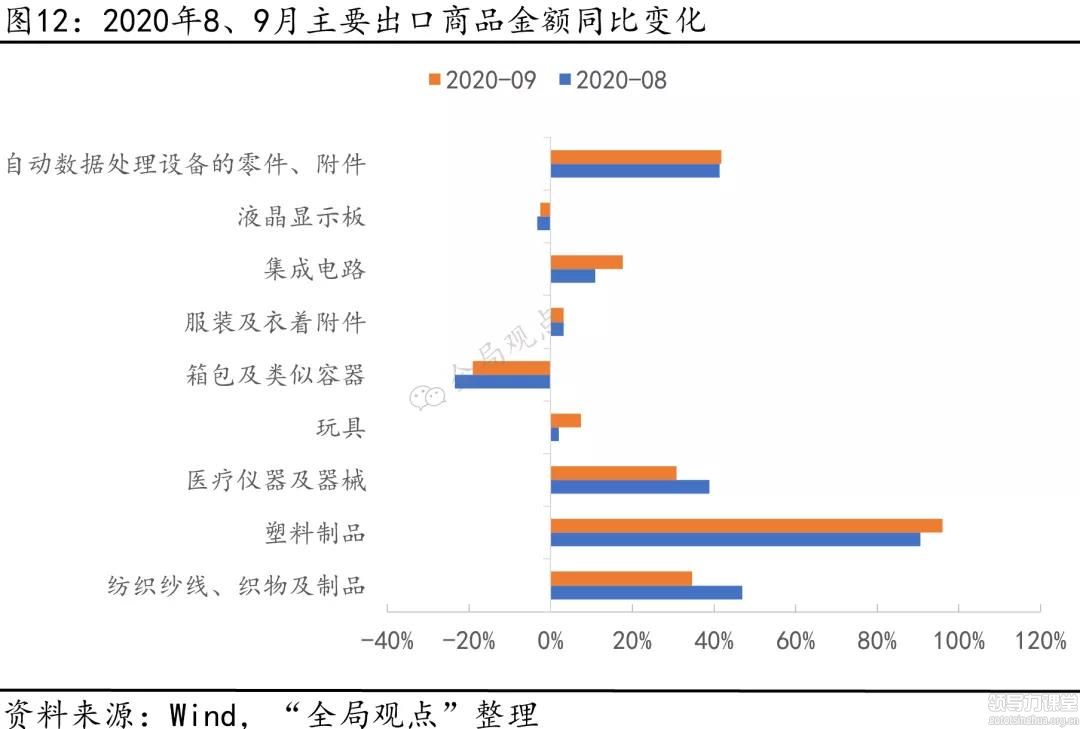

9月中国出口(以美元计)同比增长9.9%,较上月上升0.4个百分点,再创新高,主要是因为海外疫情蔓延及外需恢复。分产品看, 9月包括口罩在内的纺织纱线织物及制品、包括防护服和手套在内的塑料制品以及医疗仪器及器械出口同比分别为34.7%、95.9%和30.9%,防疫物资出口维持高增速。9月集成电路和自动数据处理设备及其零部件出口同比分别为17.6%和29.9%,较上月上升6.7和6.4个百分点,机电产品和七大劳动密集型产品出口继续高增,9月出口同比分别为11.9%和19.5%,外需恢复和大量订单转移至中国驱动出口增速超预期。考虑到欧美疫情逐步缓解、全球经济持续修复、疫苗的研发使用,包括美国大选后对中美贸易关系潜在的影响,未来需要谨防中国出口增长的大幅回落。

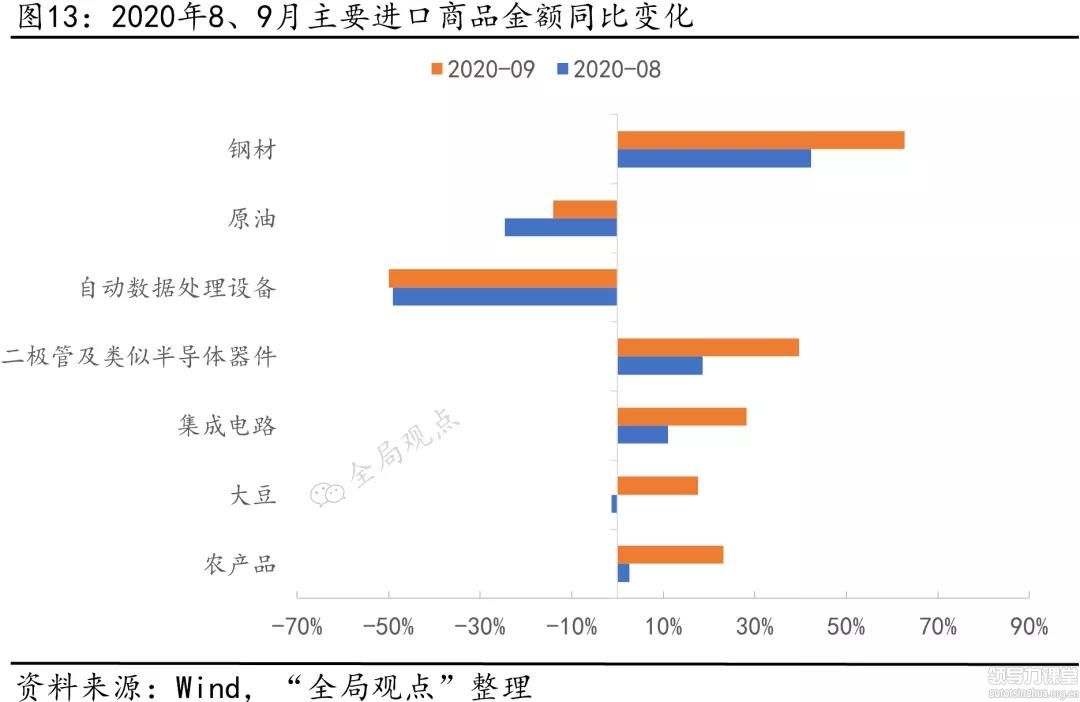

9月中国进口(以美元计)同比增长13.2%,较上月大幅上升15.3个百分点。农产品、机电产品和高新技术产品进口猛增,大宗商品进口同比由负转正。9月农产品、机电产品、高新技术产品和大宗商品进口金额同比分别为23.2%、19.3%、20.8%和4.7%,较上月上升20.6、17.4、15.8和14.7个百分点。进口增速超预期主要是因为:一是国内需求加速回暖,钢材、铁矿砂等原材料进口大幅增加,汽车行业复苏拉动汽车和零部件进口;二是部分大宗商品价格上升,大豆、铁矿石、铜矿砂等价格已经持平或超过去年同期价格;三是中美科技领域摩擦,推动出于控制风险而抢进口,机电产品和高新技术产品进口大幅增加;四是中美经贸协定履行,水果、坚果、大豆和食用油等农产品进口大幅增加;五是去年进口基数较低,受中美相互加征关税影响,我国进口增速去年9月触及去年全年最低。预计四季度全球经济恢复可能带动大宗商品价格短期内走高,中美贸易协议下可能加大对美国农产品的进口,加之人民币兑美元汇率持续升值利于促进进口,进口增速短期内或将维持相对高位。

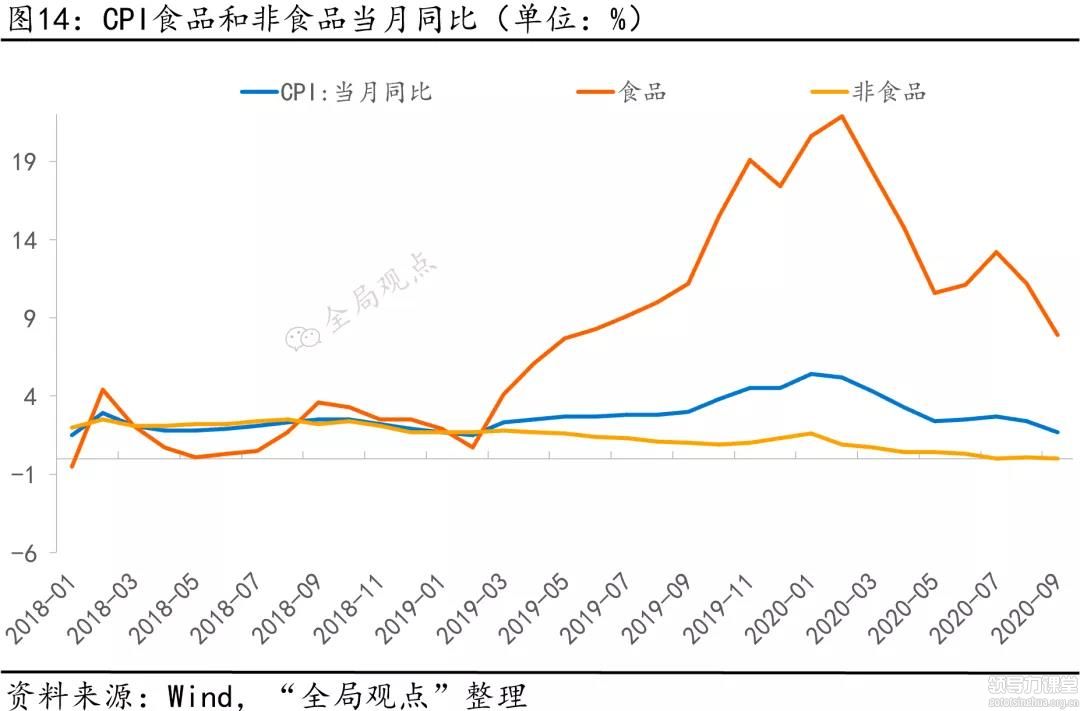

2.4 CPI先升后降,PPI持续保持通缩

三季度CPI同比上涨2.3%,较二季度整体回落0.4个百分点。分月看,7、8、9 月CPI 分别同比上涨2.7%、2.4%和1.7%,呈现先升后降格局。9月CPI较上月下降0.7个百分点,连续18个月以来首次跌回2%以下,环比0.2%,较上月下降0.2个百分点,其中食品价格受供给面扰动较大,非食品价格逐步企稳。考虑到猪肉价格进入下降周期的叠加作用,同时受海外二次疫情输入形势变化及冬季气候因素,都会对食品价格形成一定扰动,预计四季度随着内需的进一步回暖,CPI或将在惯性下降后逐步企稳,小幅回升。

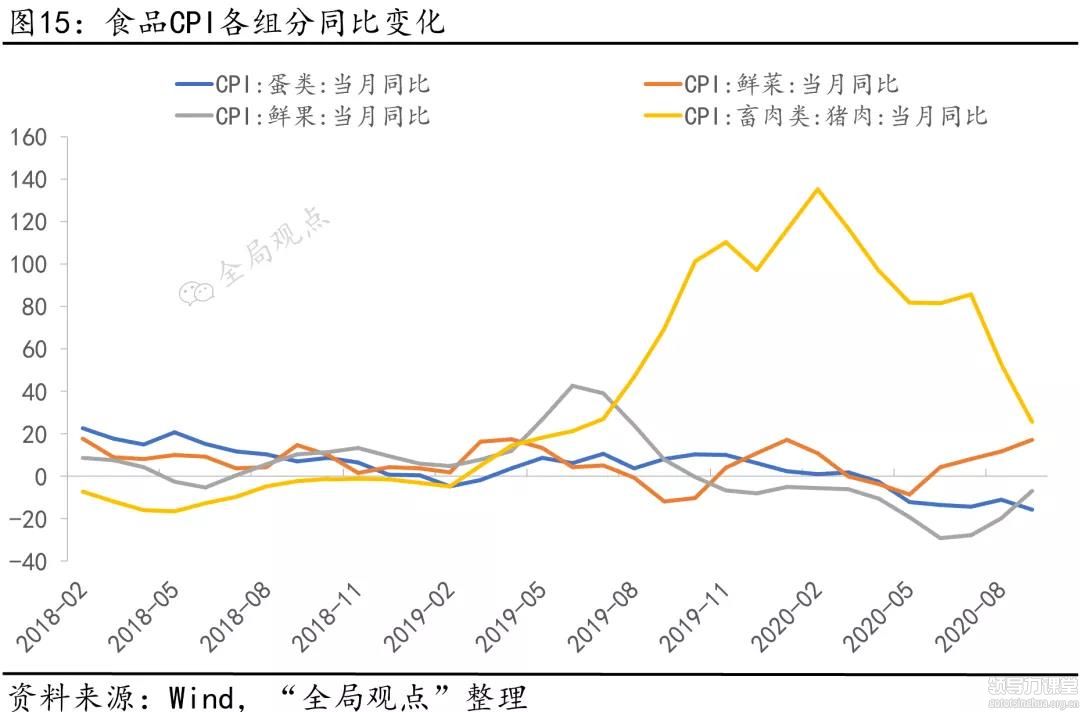

食品方面,9月CPI同比7.9%。生猪生产持续恢复,存栏不断改善,储备猪肉投放增多,受猪肉生产持续恢复,猪肉价格由上月的环比上涨1.2%转为环比下降1.6%,成为食品价格明显回落的主要因素。受节日和气候等因素影响,鲜果价格由上月下降0.4%转为上涨7.3%,鲜菜价格继续上涨2.4%。

非食品方面,9月价格环比上涨0.2%。三项成为推动非食品价格环比上涨的主要动力:(1)文娱消费逐步恢复,观影人数增加,电影票价格上涨4.1%;(2)新学期开学,课外教育及部分民办学校收费有所上涨,教育服务价格上涨1.6%;(3)服装价格由于夏秋换季新款上市涨幅达0.9%。

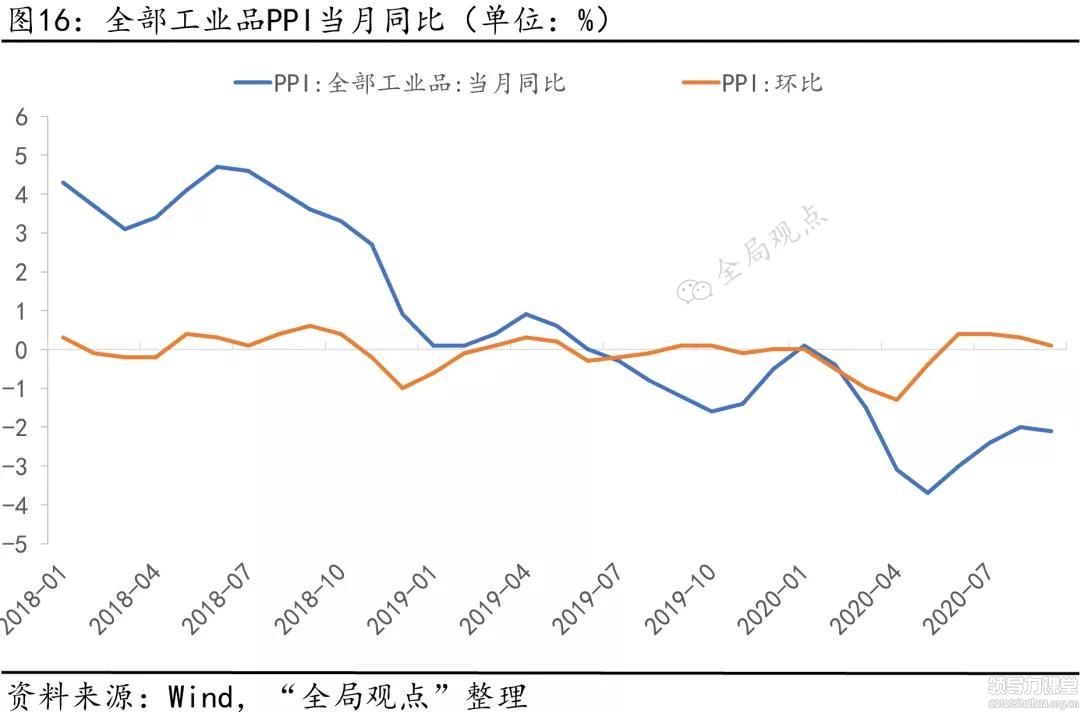

9月PPI同比-2.1%,降幅较上月扩大0.1个百分点,略弱于市场预期;环比0.1%,较上月下降0.2个百分点。分项看,生产资料表现较为强劲,但生活资料环比下降,其中猪肉价格回落导致食品工业价格涨幅回落至0,而耐用消费品及衣着等仍处在环比下降区间,对PPI拖累较大。随着国际疫情反复,外需增加,大宗商品价格整体上涨,国内大循环政策不断推出,国内工业领域生产和需求有望持续稳定复苏。然而,随着北半球秋冬季的到来,新冠疫情的延续可能减少全球需求,预计四季度PPI保持通缩的可能性较大,降幅有望小幅收窄。

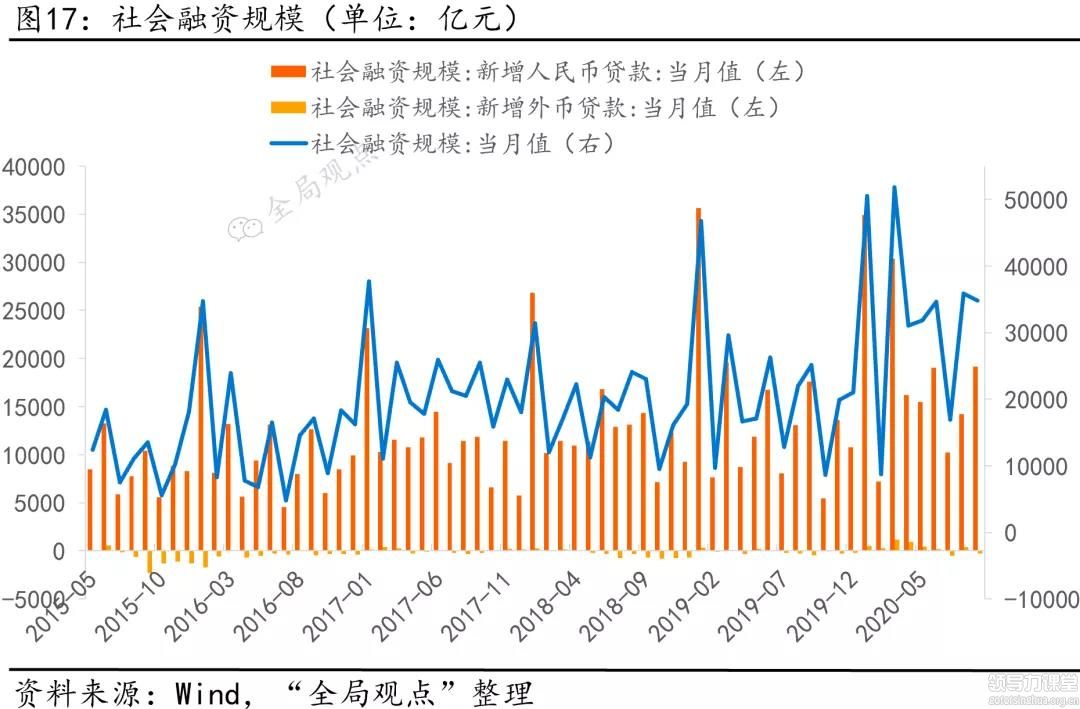

2.5 社融平稳运行,增速斜率或将逐步放缓

信贷社融总量增长,融资结构持续优化。三季度新增人民币贷款合计4.17 万亿元,同比多增0.2万亿元。分月来看,7月较去年同期少增673亿元,8月基本持平历史同期高点,9月新增人民币贷款创历史同期新高。具体来看,7月新增信贷低于预期,主要源于季节性因素影响下的企业短期贷款及票据融资显著下滑,以及非银贷款同比大幅少增。8月在中长期贷款创历史同期新高和票据融资、非银金融机构贷款显著收缩一正一负的双重作用下,新增信贷表现平稳,信贷余额增速持平,基本符合预期。9月票据融资、短期贷款继续承压,但在企业中长期贷款强拉动下,信贷新增表现超出市场预期,对实体经济支持力度增强,定向滴灌特征进一步显现。

9月社会融资规模存量同比增长13.5%,较上月上升0.2个百分点;新增社会融资规模3.48万亿元,同比大幅多增9630亿元。从社融结构看,财政部门加杠杆,政府债券放量发行、人民币贷款延续多增。9月新增政府债券融资1.01万亿元,同比大幅多增6326亿元,地方政府专项债及一般国债放量发行;新增人民币贷款1.9万亿元,同比多增1580亿元;表外融资新增26亿元,同比多增1151亿元;新增企业债券融资1422亿元,同比少增1009亿元;新增股票融资1140亿元,同比大幅多增851亿元。若不发生重大外部冲击严重干扰经济复苏进程,未来以直达工具为代表的结构性货币政策将成为主要发力点,由于地方政府债发行年底将进入收官阶段,非标融资年底大量到期的影响,预计四季度社融将平稳运行,同比少增概率较大,年底或将出现小幅回落。

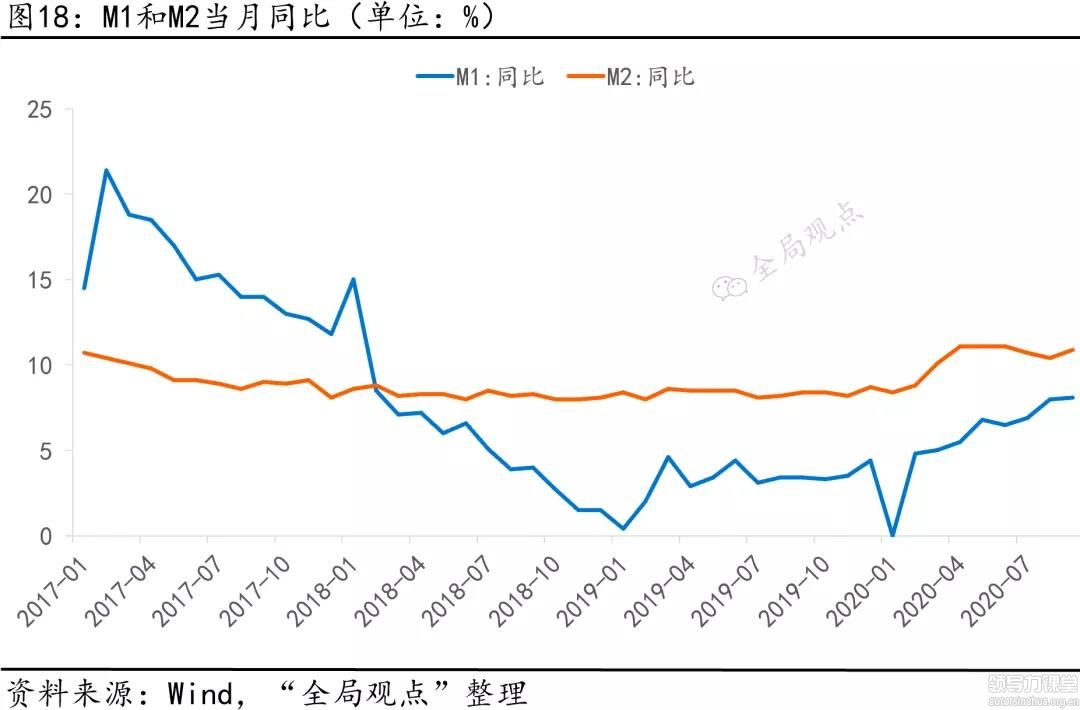

9月M2同比增速10.9%,较上月上升0.5个百分点,比去年同期提升2.5个百分点,主要是由于季末财政支出加大、企业贷款大幅增多、股市下行居民储蓄资金回流等因素的提振。M1同比增长8.1%,创近30个月以来新高,较8月提升0.1个百分点,比去年同期提升4.7个百分点,显示经济增长修复顺利,各类市场主体活力不断增强。此外,9 月非金融企业存款增加1.01万亿元,同比多增5201亿元,这主要受企业中长期贷款投强劲,拉动相应定期存款派生多余活期。预计四季度稳货币、稳信用将成为政策主基调,融资结构仍将进一步优化,市场流动性仍将维持合理充裕,企业中长期贷款增长势头仍将有所保持,实际贷款利率也有望进一步降低,特别是支持制造业、中小微企业融资。

加多宝

加多宝 vivo\oppo

vivo\oppo 亚马逊

亚马逊 海尔

海尔 IBM

IBM 美团

美团