表面上看,2008年的金融危机是由房地产次级贷款市场引发的,而本次暴跌则是源自新冠疫情的冲击。但如果往市场微观结构来看,我们会发现两场危机都是信心(恐慌)和杠杆相互作用的结果。理解这一点,对于我们研判未来市场的走势会有很大帮助。事实上,早在3月6日北京大学汇丰商学院创讲堂的线上直播中,笔者在回答提问时就说过,“美股的下跌只是开始……当美国感染人数达到几十万或是百万的时候,恐慌将把美股带入深渊”。万万没想到,确诊人数破万之前,我们就见证了四次熔断。事后想来,笔者预测时显然低估了恐慌在社交网络的传播力度,也高估了美国政府应对疫情的能力。

回望次贷危机

经济学家们在解释次贷危机爆发原因时往往会从经济深层次的矛盾入手。资产价格泡沫和掠夺性的放贷行为是最常被提及的原因。让一帮没有付款能力的人去高位接盘房地产显然是不对的。但是从金融的角度来看,这只是金融危机爆发的一个条件,并非充分条件。美国2007年房价最高时同比2000年上涨了125%。全国房价中位数高达17.5万美元,相当于一个家庭年收入的4倍。读者只需简单对比一下中国的数据就知道,这叫多大点儿事呀。

次贷危机的根源其实是危机前的加杠杆和危机中的去杠杆。这背后的道理很简单。如果市场上有一项AAA级资产的收益高达6%,如果我能够从市场上借到4%的资金来购买这项资产,那么我的净收益可以高达2%。表面上看起来2%很低,然而在金融市场这已经是暴利了。美国不少金融机构都通过设立结构融资工具(SIV)来赚这种看似无风险的利润。说“看似无风险”的原因是,基于历史数据测算,这些资产违约的概率低于千分之一。危机爆发前美国银行业囤积了1万多亿美元SIV类的资产,每年能多挣几百亿美元的零花钱。

看似无风险的结构融资评级模型是一位中国人发明的。参数是按照美国市场的历史数据设定的。美国历史上从未出现过房地产按揭贷款违约率超过10%的情况,然而历史纪录的宿命就是会被打破。这个评级模型可以说为美国资产证券化市场的繁荣做出了卓越贡献。房地产按揭贷款被打包成为按揭债券(MBS),分层出售给不同的投资者。卖不出去的高风险(也是高收益)边角料再打包成为CDO。神奇的数学能从高风险资产池中提炼出超过80%以上的AAA级证券。下面的边角料继续打包成为CDO平方和CDO立方,提炼AAA级优质产品的过程也在继续,不过比例越来越低就是了。美国房地产市场的贷款供应很快就跟不上大炼钢的原料供应需求。于是大家又盯上了次一级的原料,也就是次级房地产抵押贷款。大批无身份证明,无收入证明和无资产的三无人员经由流水线获得了房地产按揭贷款。这些贷款在雷曼兄弟这类放贷机构账上停留几天之后会变成各种字母缩写的资产证券化产品,进入各大机构投资者的资产负债表。我们前面提过的SIV可买了不少这些字母组合。只要房价一直上涨,没人会在乎付月供的人是否真的能还得起。这一幕读者们是不是很熟悉?

出来混迟早要还的。当房价开始涨不动时,贷款的违约率开始上升。华尔街五大投行之一的贝尔斯登管理的高杠杆CDO投资基金出现大幅回撤,也把贝尔斯登拖到破产边缘。美联储于是借钱给摩根大通300亿美元,后者花了10亿美元收购了贝尔斯登,剩下的钱都用来填坑了。2008年9月的时候,账上囤了大量次贷的雷曼兄弟实在是没钱交摩根大通的保证金,于是爆仓破产。这家资产规模高达7000亿美元的大型投行的倒闭标志着次贷危机全面爆发,其影响之深远到现在我们仍然能够感受。

美国次级贷款市场总规模不过区区2-3万亿美元。换句话说,如果投资者们把所有次级贷款资产全部撇账核销,损失不过2-3万亿美元。为什么次贷危机使得美国国民财富直接损失了14万亿美元以上呢?因为杠杆,还有恐慌。SIV这类表外工具的资金来源是银行的高信用等级支持的短期低利率债券,对应的则是期限可能长达30年的AAA级资产证券化产品。它的缺点是必须不断地借新债还旧债。当贝尔斯登和雷曼兄弟这样的大型投行倒闭时,市场的恐慌情绪导致SIV发行新债的成本甚至超过了其资产收益。解决的办法只有一条:卖资产还债。大批银行手里握着相同的资产想要出售,然而对面却没有任何买家。于是大家只好用跳楼价甩卖,AAA级次贷证券价格暴跌幅度超过40%。美国当时最大的银行花旗集团仅2008年第四季度就亏损了183亿美元。美国金融股全面暴跌。这就是传说中的流动性枯竭。读者看到这一幕是不是又很熟悉?

为了控制局面,美国证交会曾经下令禁止卖空799只金融股。然而这于事无补,因为市场的信心已经荡然无存。美国最大的银行花旗和保险公司AIG都濒临破产。金融市场的流动性枯竭引起了实体经济现金流断裂。企业破产预期导致的失业率飙升预期又反过来加剧了金融市场的下跌。最后收拾残局的是美联储进场收购各类卖不出去的债券,强行贷款给各大银行补充流动性,也就是大家熟知的量化宽松。十年之后回头一看,美联储当时低价收购的债券在市场信心恢复之后重新出售,累计为美国政府赚了大概9000亿美元。那么美国经济是怎么走出信心危机,进入战后最长的牛市的呢?长话短说,当时美国财长盖特纳推出的压力测试制度起了很大作用。盖特纳要求所有美国大型银行都必须经过严厉的压力测试证明其偿付能力,否则必须补足资本金再营业。这个压力测试实际上严厉与否是个疑问,但它确实回复了市场信心。这个举措的思路大概源自当年罗斯福总统在大萧条期间推出的“银行假期”政策,由政府来为银行提供背书,恢复市场信心。

如果把2008年经济危机看作是一次雪崩,次级贷款就是引发雪崩的最后一片雪花。但如果没有山坡上的大量积雪,雪崩又怎会发生呢?金融圈的另一个金句是“History does not repeat itself, but it rhymes.”历史不会简单地重复,但规律却很相似。这次新冠疫情引发的美国市场暴跌其实也是一场信心危机,疫情只是一个导火索而已。

新冠疫情冲击

在经历了史上最长的股票牛市之后,道琼斯指数和标普500指数的估值水平都达到了高位。支持牛市的除了美国经济基本面确实不错之外,还有市场机制的原因。学术界在过去几十年中通过无数的研究论文证实一个简单的观点:主动管理的基金作为一个整体跑输了市场指数。2007年巴菲特甚至和一位对冲基金经理赌了100万美元。如果他们事先挑选的一篮子对冲基金平均收益在未来十年超越标普500指数,那么巴菲特将会输掉100万美元。赌局最后的赢家毫无疑问是巴菲特,标普指数10年间比对冲基金收益平均高了63%。而早在赌局开始之前,投资者们就已经发现了买低管理费率和低换手率的ETF指数基金收益要好过高薪的基金经理管理的结果。于是ETF指数基金在全球共同基金行业的占比越来越高。各大机构编制的指数也就成了机构投资者的指挥棒。相信读者还记得A股被明晟(MSCI)股票指数纳入所带来的那一波行情。这也形成了一个正向反馈,越多的资金涌入指数投资,越多资金被用于买入成分股推高股价,由此导致的收益提高又带来更多的资金涌入……道琼斯指数和标普500指数不断地创造新高。

明白人都知道天下没有不散的宴席,但谁都不知道宴席什么时候会散。事实上,在过去三年中我给学生讲课时都反复看空美股的高估值,结果只不过是啪啪啪不断打脸。杠杆在这波牛市再次起到了推波助澜的作用。既然道指和曾经的房价看起来一样永不坠落,何不加点杠杆买指数基金呢?市场上还出现了与股指挂钩的证券产品,其本金涨跌与股指同步结算,其背后的金融工程原理是发行人买入股指期货,期权或现货进行对冲。于是,押注在股指上涨的资金量实际上可能比在现货市场买股票的资金还要多。

除了散户投资者常见的纯多头策略之外,市场上还有对冲基金的相对价值策略。这类策略的投资逻辑是做多一类资产同时做空另一类资产,如果两类资产的价差朝着预期方向前进,那么加上杠杆之后收益也是比较可观的,并且占用的资本金也比较少。举例来说,在经济前景看好的时候做多高收益债(也就是高风险的垃圾债),同时做空国债。随着经济繁荣,高收益公司债和国债的利差会不断缩小,从而导致这个策略出现盈利。相对价值逻辑的好处是如果市场表现正常,策略能够在低波动率的前提下获得合理的收益。它的缺点是当市场超预期剧烈波动时,可能会出现流动性危机(2008),波动性危机(2011)或凸度危机(2016)。翻译成普通话,就是可能出现做空的资产价格暴涨,如果不能及时追加保证金就会爆仓导致强平。

相对价差就好像一条或粗或细的钢丝。基金经理的任务就是稳稳地走在钢丝上,尽管钢丝不时会晃荡,甚至偶尔会有飓风扫过。相对价值策略最华丽的一次失败是1998年长期资本管理公司的倒闭。当时这家基金资产负债表上的互换规模超过了1万亿美元,而它的资本金却仅有47亿美元。它的倒闭几乎引发了一场金融危机。2008年次贷危机中,二次创业的长期资本管理公司合伙人再一次摔倒在同一个坑里,虽然姿势有点不一样。现在市场上呼风唤雨的基金已经变成了桥水(Bridgewater),Millennium,司度(Citadel),Renaissance和2 Sigma。尽管这些名字对股民们来说很陌生,但在养老金和主权财富基金这些机构投资者听来却是如雷贯耳的金字招牌。2019年末,全球对冲基金的管理资产规模达到了创纪录3.66万亿美元,而它们资产负债表上的名义总风险可能要通过杠杆放大10倍以上。

2019年11月,新型冠状病毒突然奇怪地出现在中国的武汉。在武汉封城之后的那段昏暗日子里,全球股市并没有对遥远的病毒威胁产生明显的负面反应。反而是在中国疫情基本成功控制之后,机构投资者们突然意识到这场病毒有可能是欧洲和美国也必须面对的灾难,于是2020年2月份美国股指开始下挫。尽管如此,投资者仍然以为新冠病毒和埃博拉病毒一样是发生在卫生条件落后的发展中国家的可控风险,直到意大利沦陷,瑞典、英国和德国放弃抵抗。在这个节骨眼上,沙特阿拉伯因为和俄罗斯减产谈崩而大规模调低油价。席卷市场的恐慌引发了连续四次市场熔断,而这时新冠疫情仍然还只冲击了中国的实体经济,尚未对西方国家经济产生重大影响。

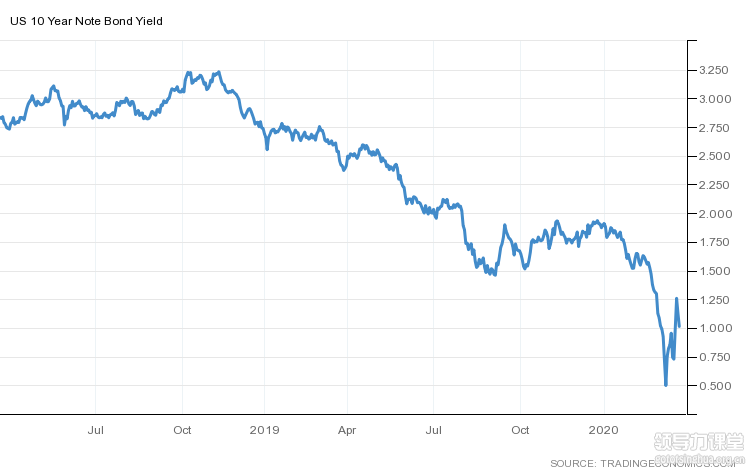

尽管事前预见了市场会大幅调整,但是笔者也没有料到这次调整的幅度是如此之大。在这场危机中,除了中国国债和美国国债等强势避险资产之外,信用债、商品期货、外汇和贵金属都被恐慌性抛售。市场出现了严重的流动性危机。作为市场重要指标的美国10年期国债收益率被压低到史无前例的0.54%。高杠杆投资者被迫抛售有流动性的资产来满足保证金要求,连黄金和白银都不能幸免。只有A股市场是一个例外。在疫情基本得到控制之后,弥漫世界的疫情恐慌并没有传导到A股市场。因为A股尚有流动性,反而出现了数百亿的资金外流,显然机构投资者在拆东墙补西墙。

在市场最需要流动性的时候,美国银行业受限于次贷危机之后打补丁的“沃克尔规则”反而必须从市场上抽回流动性。另一方面指数基金的投资者恐慌性地赎回基金迫使基金经理不得不抛售成分股,反过来又加剧了投资者的恐慌。过去的正反馈模式依然存在,只是方向反了。老司机美联储在3月16日凌晨5点突然宣布将基准利率直接调降至0,并且祭出7000亿美元的量化宽松计划以缓解流动性危机。然而当天发生的第三次熔断甚至差点触及13%的二级门槛。为了避免流动性危机冲击实体经济,3月18日美国财政部批准了美联储设立共同基金贷款便利(MMLF)的计划,仍然没有遏制住一个月内的第四次现货指数熔断。笔者从中学习到的一点是:这届投资者不行。也许是社交网络过于发达,而灵长类动物的灾难应激反应会导致他们不断地交流恐慌,使得群体性恐慌进一步升级。这一切其实也发生在2月上旬的中国企业家朋友圈。

太阳底下没有新鲜事。究其根源,这一次危机的爆发依然是恐慌和杠杆的化学反应。雪上加霜的是多策略的大型对冲基金将流动性危机从股票市场和石油市场传递到所有市场。桥水和Millennium等几家老司机尽管损失惨重,但很幸运地没有从钢丝绳上掉下来,而其他人就未必了。尽管新冠疫情来势汹汹,但其对实体经济的直接影响可能更多的是短期冲击。基本面的改变可能并不支持如此大的市场调整幅度。事实上,3月初巴菲特便已经入场买入达美航空和纽约梅隆银行。和2008年9月进场抄底高盛一样,巴菲特再一次自信地被套牢了。

关于未来

读者看到此处恐怕最关心的问题是市场何时反弹。大学老师显然并不擅长这种算命的活计,但还是可以稍加分析一下。回顾一下百年前的西班牙大流感和2002年底爆发的SARS疫情,前一个灾难带走了5000万条生命,后一个灾难尽管只杀死了几千人却让所有中国人记忆犹新,然而两者对宏观经济的冲击都是短暂非持续的。不出意外的话,疫情应该在1-2年的时间内结束,取决于疫苗研发的进度和有效程度。之后世界经济会有很大概率回到正轨,但是在此期间耽误的经济产出可能没办法弥补。换句话说,经济可能出现短时间的负增长,之后重新回到原先的增长路线。

金融市场的复苏可能要早于实体经济的复苏,因为前者的估值基于对后者的预期。这也是金融市场在病毒全面冲击经济之前便暴跌的原因之一。一旦市场建立起病毒将被有效遏制的信心,复苏也就随之而来。毫无疑问,欧洲和美国的疫情仍在迅速发展过程中,有可能我们在未来几周内会见到死亡案例数量急剧攀升的局面。在这样的背景下,也许市场会有短期的反弹,但市场范围内的复苏共识是无法形成的。不管各国推出何种货币或财政政策来刺激经济,关键的市场信心仍然必须来自防疫的进展。所以笔者的意见是短期内很难见到市场走出低谷。反观中国政府的一系列严厉疫情防控措施帮助市场投资者建立了信心,使得A股在全球暴跌中一枝独秀。

新冠疫情更深远的影响恐怕是它对世界政治格局的冲击。特朗普当选美国总统以后推动的去全球化浪潮被新冠疫情进一步加强了。一方面各国政府为了防疫不得不封闭边界禁止外国人进入,另一方面疫情造成的医疗物资短缺使得各国政府以邻为壑,相互扣押物资。原本建立的全球分工体系有可能在疫情之后被各国的“地方保护主义“瓦解。塞尔维亚总统武契奇求助无门之后含泪说道:

“你能意识到伟大的国际团结是不存在的,欧洲团结是不存在的,写在纸上的不过是童话罢了。”

这可能是欧洲一体化以来最黑暗的时刻。

过去数十年全球化浪潮中,中国一跃成为世界供应链的核心,可以说是最大受益者之一。去全球化浪潮显然不符合中国利益,因此我们前瞻性地启动了一带一路倡议。本次疫情短期内可能重创发达经济体,但医疗基础设施匮乏的第三世界国家更有可能成为最大的受害者,而它们恰恰是一带一路倡议的重要组成。为此,中国政府显然应该建立起预防性的疫情援助计划。这也许反而有利于一带一路倡议的推动。

疫情防控期间中国展现出的强大动员能力以及制造业供应能力将改变多数西方人对中国的认知,然而这种认知并不一定完全是正面的。疫情之前便已开始的中美贸易战有可能因为疫情而发生变化,但中美关系很难得到缓和。也许灾后检讨可能会迫使美国制造业的回流加速。这对仅有制造优势,而尚未建立起全局优势的大多数中国企业来说将是巨大的挑战。

可以断言,新冠疫情最重要的影响并不是我们现在所看到的,而是未来我们将看到的。

作者欧阳良宜系北京大学汇丰商学院副院长、金融学教授

星巴克

星巴克 中兴

中兴 摩拜单车

摩拜单车 海底捞

海底捞 凡客诚品

凡客诚品 腾讯

腾讯