好几位学界朋友跟我提起,Daron Acemonglu (有人翻译为毛咕噜)教授将会获得经济学诺奖,而我对此一直持怀疑态度,因为我现场听过他的演讲并与之争论过。曾经有一个关乎时代和世界秩序的重大理论问题摆在了他面前,他却未能好好珍惜;他不是用实事求是、刨根问底的态度去面对和回答,而是选择了取巧和逃避。

2015年世界银行的春季年会上, Acemonglu 毛咕噜教授受邀做了两场演讲,一场午餐会,一场是下午的研讨会。他说美欧日各国的政府债务率(中央政府债务除以GDP)越来越高,是因为西方选举民主制度出现了问题。这种选举制度欺负两类没有投票权的利益相关者:一是外国人,二是后代。巨额债务的积累,就是让当下拥有投票权的人获得超出其应得的福利,而让外国人和后代承担其代价。

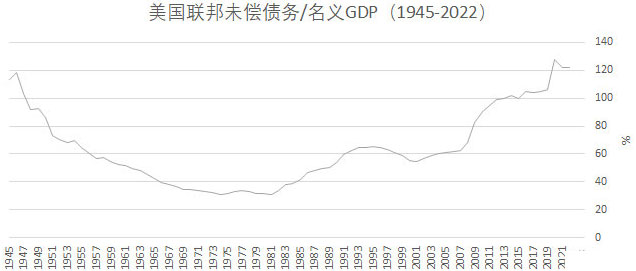

这个观点初听起来既聪明又有趣,但是细想一下就知道其实是说不通的。我在问答环节站出来挑战他说:作为一个中国人,我乐意听你批判美国的政治制度,但是作为一个学术同行,却不得不指出你的错误归因和操纵数据。他在PPT中仅仅向听众展示了1970年代以来债务率曲线,但是却没有展示二战之后至1970年的数据。根据我的印象,在1945年之后的二十多年里,这个曲线是持续下行的,难道西方选举制度在1970年代之前与之后存在什么本质性的区别吗?我提出,1970年代发生的重大变革不是在选举制度上而是在货币制度上:1971年黄金非货币化,从此西方大国用本币计价所借的国债,连本带息都不需要支付真金白银了,只需要不断滚动,并由央行扩张资产负债表来持续接盘买入国债就行了;大国的本币国债,从此成为他们向国际和国内的储蓄者征收的一种便捷而又缓释的税。我的这番质疑和反驳搞得他有点下不来台,只好反讽我说,那你是不是还主张重返金本位?

我不是金本位的拥趸,因为金本位有其天然的缺陷:黄金开采量的增长往往与经济增长和技术进步不同步,从而导致不必要的通胀和通缩。但是我的确主张全球货币体系回归一种硬锚,其背后的定价篮子中,除了包含金银等贵金属,还应包含能源、贱金属、粮食、化工产品乃至代表性的耐久消费品,从而更好地映射实体经济活动和真实产出。我之所以敢对他的观点当场提出反驳,是因为当时我恰好在同一位忘年之交Warren Coats博士合作写一篇主张改革当前货币体系的学术论文,因而对全球债务率的数据相对熟悉。那篇论文的题目就叫作“why we need a reserve asset with a hard anchor?”Warren在IMF干了一辈子,其中有二十年是特别提款权部门的负责人。苏联倒台后,他指导了二十多个前苏东阵营的国家构造其现代央行和货币体系。

我与Warren之间的忘年之交和学术合作,本身就很奇特:一个中共学者和一个美国建制派共和党的资深货币专家,我们各爱其国,各为其主,但政治立场和意识形态的差别并不妨碍我们持有共同的学术观点:当前以美元为核心的国际货币金融体系,对于美国、中国和世界都是弊大于利,中美应该携手建设一个硬锚的国际货币体系。我们合作的这篇论文,原本打算发表于IMF Review,作为IMF前高管的Warren对此极有信心,但2016年我们的投稿却被其编辑给拒稿了,理由是缺少数学模型和实证。Warren既尴尬又感慨,感叹美国的学术界不知何时变成了如此风气:用数学游戏取代学术思想,对形式和包装的痴迷压倒了对实质内容的重视。我将论文改投中国教育部主办的英文学术刊物Frontiers of Economics in China,所幸中国的编辑和匿名评议专家们没有美国人那种“买椟还珠”的风气,论文因而得以发表在该刊的2017年第四期上。

Warren与我认为:1971年之后的国际货币体系可以概括出两大基本特征,一是以少数国家尤其是美国的主权货币作为全球储备货币,二是各国货币的价值没有硬锚,不可兑付,汇率相互浮动。如下表所示,这两大基本特征,在世界市场体系的中心与外围之间,塑造出四种现象。

拿美国的主权货币作为全球储备货币,这意味着美国自身的货币政策必然外溢到全球,经济周期与美国不一致的经济体大受其害。这就好比在一个两百人的大房间里有一个中央空调,唯一的遥控器掌握在一个大胖子手中,而此人仅仅根据自己的体感舒适度来大幅调整空调温度。当他感到寒冷的时候,他就开热风;当他觉得过热时,他就开冷风。然而,世界上两百来个国家,大部分国家的经济结构、发展水平都与美国差异甚大,各国的经济运行周期很可能与美国存在明显错位。有些人本来就已经感到热了,恰好赶上美国大开热风,结果他们被弄得大汗淋漓;然后等到美国大开冷风的时候,他们又挨了冻,弄成了感冒。每次美元加息,总有部分外围国家会出现严重的股汇双跌和金融危机,根源就在于此。美国前财长说过的一句名言,“美元是我们的货币,却是你们的问题”;金融学界所说的发展中国家的“货币原罪(original sin)”,讲的都是这个道理。IMF和世界银行的存在,无法解决这些国家的危机,他们每次都把问题怪罪到危机国家的政策不检点,要求发展中国家整改其财政、金融和产业政策,这就好比一个小区常有住户失窃,保安们总是责怪业主的防盗窗防盗门安装得不够好,却丝毫不提他们背后的物业公司串通黑帮监守自盗的系统性风险。

为了应对这种系统性风险,发展中国家不得不积累巨额外汇储备来应对周期性冲击,从而带来巨大的隐形福利损失。有不少学者探讨过外汇占款的对冲成本最终由谁来承担,我在拙著《货币、权力与人》一书中曾有阐述。对于发展中国家而言,持有外汇储备的综合代价极其昂贵,因为外储所产生的利息率,远低于发展中国家在国际市场上融资的成本。中国近几年的每年都有大几千亿美元贸易顺差,但是外汇储备并没有增加,这些多挣的美元究竟去哪里了?许多人以为是富人把钱“润”走了,其实最主要的问题还在于中国投资收益的巨额逆差:外资在华的投资收益和资本增值,远大于中国三万亿外汇储备的投资收益。有些自由主义学者曾提出“为什么中国人勤劳却不富有”的问题,在我看来,至少可以部分地从这种系统性因素中找到答案。

美国在这种体制下获得了超额特权(exorbitant privilege),可以不断地滚动其国债,可以任由其金融部门在国内国外制造巨大的金融泡沫以获利。但是长期来看,所有的特权都有其代价,货币霸权也不例外。当外围国家不得不积累巨额美国国债作为其外汇储备的时候,必然意味着美国贸易赤字和财政赤字愈演愈烈,意味着美国经济结构中金融压倒实业,意味着缓慢但稳定的去工业化趋势,最终导致美国白人蓝领阶级失落的三十年和美国社会的贫富分化与严重分裂。Warren之所以认为这种货币特权如同毒品一样,短期内给美国人带来非正常的享受而长期则掏空其肌体,原因便在于此。

从我们的论文发表之后不久,特朗普开始发动贸易战和逆全球化浪潮,拜登政府从特朗普那里唯一继承的政策就是对华关税和逆全球化政策。华尔街在美国内政中的权势遭受重大挫折,中国也意识到原先那种“外资—外贸—外储—外汇占款”的发展模式不可持续而且空间日益逼仄,因而开始强调高质量发展和高水平开放,强调以内循环为主的双循环,强调以自主品牌自主创新来解决核心关键技术被卡脖子的问题,强调共同富裕的重要性,而二十大报告中“人民币国际化”的表述也第一次写入报告。

我们主张什么样的国际货币和经济体系变革?在2017年发表的那篇论文中,我们探讨了当前货币金融体系的弊端,但对怎么办的问题并没有展开。要想回答这个问题,就应该回到经济思想史,尤其是1940年代前期凯恩斯与怀特两大方案之间的辩论。尽管凯恩斯是当时最杰出的经济学家,而作为美国财政部助理部长的怀特的学术水平完全无法与之相提并论,但是由于凯恩斯背后的英帝国在经历两次世界大战的惨烈消耗之后,已然没有同美国讨价还价的实力,因此最终以怀特计划为主体构造了布雷顿森林体系。由于怀特计划的内在缺陷,即所谓“特里芬难题”的存在,这个体系只维持了二十多年就面临挤兑崩盘的危机,因而在1971年由尼克松总统关闭了黄金窗口。这本质上就是美方对全世界实施了一次单边违约,作为美帝国政治和安全附庸的欧洲和日本没有足够的政治资本去与之博弈,而广大发展中国家甚至缺乏足够的专业知识去及时理解这究竟意味着什么,于是,整个世界经济体系就演变成了今天这个样子。

我的主张,在一定程度上其实就是回到凯恩斯的大思路,设立国际性储备货币(班柯)及其发行机构世界央行,并让它为全球服务而不是为个别国家服务。当然,根据如今大大变化了的国际政治经济现实和技术条件,我们可以对凯恩斯方案予以适当而必要的改进。

首先,在国际货币上,无论这个国际货币叫做特别提款权或者班柯,还是叫做金砖币或者上合币,它的购买力都应该锚住一揽子商品的加权平均价,商品篮子里可以包括金银等贵金属,铜铁铝等贱金属,大米小麦猪牛鸡奶等农产品,煤炭石油天然气等能源,乃至手机电脑家电汽车等耐久消费品的价格也可经过折算处理之后纳入其中,这样就可以相当准确地显示实体经济的技术进步和消费活动。(但是这个商品篮子里不应纳入CPI或者资产价格,因为很大一部分CPI和资产中是不可贸易的品种,其价格在各国之间差距巨大,也无法在期货市场上交易和兑付)。这个国际货币可以用数字技术来赋能,更加精准地调控和统计实体经济活动,也可以帮助各国更加有效地降低税收成本,打击洗钱、偷逃税和避税天堂等行为。基础货币发行量必然伴随着全球的技术进步和经济活动而长期扩张,其扩张方式就是由新设的世界央行买入各国的国债,并把国债利息收入定期返还给各国财政部。世界央行每年买入你更多的国债或者政策性金融债,不收你的利息,这就铸币税的共享机制,相当于有的单位公共食堂每年给单位职工分红发福利一个道理,取之于民还之于民。这个规模有多大呢?参照过去三年全球新冠疫情期间的案例,美欧日英四大央行一共买入了十万亿美元的国债,如果改为由世界银行购买全球各国的国债,那么世界各国政府手中凭空增加了一大笔可以用来投资基建或改善民生的资本。

其次,在金融体系上,不仅要推动全球的金融业监管和杠杆率管控,更要以中国的国开行和农发行等政策性银行为模板,推动各国的开发性金融,为实体基建和产业发展提供长期信贷,而不是鼓励华尔街的巧取豪夺和制造泡沫。各国的政策性银行需要不断补充资本金,而其增量资本金来源就是上述铸币税共享机制。ESG(环境、社会责任、治理)标准,应取代新自由主义全球化所推崇的资本自由流动和金融利润最大化逻辑,成为跨境投融资活动的基本准则。

最后,在贸易治理上,我主张以平衡贸易取代自由贸易。自由贸易的理念听起来美妙,但是在实践中对国际国内政治产生巨大的压力,因而容易成为政治冲突和贸易纷争的导火索。而平衡贸易,意味着顺差国和逆差国都要承担调整责任,这正是凯恩斯当年所提方案中的重要元素。当年的美国作为最大顺差国,出于私心而拒绝了平衡贸易的原则,结果为自己后来的一系列困境埋下地雷,中国不能再重蹈其覆辙。所谓失衡,都是一个相对的概念,在衡量一国是否严重失衡时,不能用顺差或者逆差值除以GDP,而要以贸易值或者可贸易品产值作为分母,因为许多国家的GDP中含有太多非贸易品的泡沫。由于世界央行的铸币税分享机制的存在,新版的WTO将获得对所有违规成员国实施有效惩罚的权力,因为最简单的操作,就是扣掉贸易严重失衡国家的铸币税分成或者利息返还。

在二十大报告中,习总书记说,“中国积极参与全球治理体系改革和建设,践行共商共建共享的全球治理观,坚持真正的多边主义,推进国际关系民主化,推动全球治理朝着更加公正合理的方向发展。” 今天,站在这个百年未有之大变局的门槛上,要落实与时俱进的全球经济治理和真正的多边主义,要建设一个可接受、可持续的人类命运共同体,新兴经济体尤其是中国的思想者们担负着特别的责任。只有通过我们的知识和智慧,为世界贡献一个更加公平、正义的国际货币、金融和贸易方案,才能避免核武器时代大国政治的悲剧。

加多宝

加多宝 IBM

IBM 摩拜单车

摩拜单车 vivo\oppo

vivo\oppo 中兴

中兴 GOOGLE

GOOGLE