杰克·韦尔奇“死结”

钱一旦变成"纸",会计便开始对这张 "纸"施展各种管理手段,大有唐吉柯德与风车决斗的样子。"纸",越战越多,钱,越斗越少,成本费用年年追涨,老板恼羞成怒,大骂财务控制无能。

与"纸"决斗,实在不显身手。于是全面预算管理在财务人员的推波助澜中在很多企业推开了。正当中国的企业在追捧预算管理的时候,一位"过来人"从美国狠狠地泼出了一瓢冷水,此人便是"长在美国红在中国"的通用公司前总裁——杰克·韦尔奇。预算管理的实践让他的身心受到严重创伤,他沉重地在他的回忆录中写道:

"预算是美国公司的祸根,它根本不应该存在。制定预算就等于追求最低绩效。你永远只能得到员工最低水平的贡献,因为每个人都在讨价还价,争取制定最低指标。"

我曾无数次的在中国企业中求证,多数企业都承认他们的预算管理确实存在这个现象,有些地方还很严重。在对一家大型企业进行预算管理诊断时,我亲身感受了"杰克·韦尔奇"现象的危害。这家公司在没有推行全面预算管理时,公司招待费用是一百三十万,推行预算管理时,各部门在年初纷纷加大招待费要求,结果预算招待申报达三百四十万元,老板恼羞成怒地砍掉一半,年度招待费预算批准为一百七十万元。在实际执行过程中,一到十月份各系统实际支出的招待费只是全年的55%,但在后面的十一、十二月间都足额足量、按时正点地把招待费花到预算水平。一方面证明老板给定的预算是多么的准确、英明,另一方面为明年新一年的"抢夺"打下基础。

预算游戏就是这样拉开了帷幕的,在全面预算管理这个"戏台"上,年初"抢指标",年末"抢花钱",成为预算管理的重头戏,日复一日,年复一年,成本费用越抢越大,越大越抢,驴子变成了大象!应证了杰克·韦尔奇的结论。我把这种现象称之为"杰克·韦尔奇死结".

这个"结", 死死地套住了杰克·韦尔奇,更套住了中国许多企业。全面预算管理给中国企业切切实实地埋下了"祸根".

祸起何处?我曾经用下面的案例测试过很多企业预算管理人员。请看案例:

讯不通科技发展公司是一家生产销售通讯系统的高科技企业,上海分公司负责上海、江苏、浙江、福建区域的销售,销售队伍有18人,2002年以来完成销售额如下:

| 年份 | 2002 | 2003 | 2001 | 2005 | 平均 |

| 销售额 | 560 | 720 | 970 | 1,540 | 69% |

| 销售增长率 | 29% | 35% | 59% | ||

| 员工数量 | 8 | 12 | 15 | 18 | 56% |

| 差旅费 | 50 | 89 | 132 | 154 | 77% |

| 差旅费增长率 | 78% | 48% | 17% | ||

| 人均差旅费 | 6 | 7 | 9 | 9 |

不得明年上海分公司销售人员将增加到20人,销售预算目标是2390万元,请给上海分公司销售部门制订差旅费预算。

答案当然是五花八门,最少给出的差旅费预算是180万,最多的给出245万。最后给定的差旅费究竟应该是多少,完全是讨价还价的结果。

在测试中我发现在制订资源分配预算时,没有一个人给出的差旅费低于上年的花销。人们无意识地陷入了一种假象逻辑,就是——挣钱越多花钱越多。人们会不自觉地认同,业务规模增加,费用预算应该相应增加。由此推论明年的差旅费预算必须比今年高。现在我们可以看出所以"杰克·韦尔奇死结"的罪魁祸首是"增量预算法".

"增量预算法"在资源分配上的使用,把今年的费用作为明年预算的基础,认同费用必须增长,其结果是向人们传递两个信息,一是要追求明年的高预算,先把今年的费用做大,老姑奶奶多表叔也就多,所以,抢花钱就成了地球人的共同溯求;二是尽量夸大明年任务提高对费用的增量要求。只有这样才能为自己争取到讨价还价的空间。在这种资源分配机制下,成本和费用规模只能越算越大越、越控越高。

那么应该如何解决呢?零基预算法是解开"杰克·韦尔奇死结"真正有效的方法。

"零基预算"是什么?就是既不考虑以前花了多少,也不考虑你将来的规模,一切从零开始编制明年的预算。这就意味着,你今年突击花钱,并不支持你明年的需求;强调明年的任务,也帮助不了你抢夺资源。然而这种想法从提出那天起就悬在了空中,无法真正应用。因为一不看过去二不考虑未来,它失去了编制预算所有依据。让预算成了空中楼阁。根本问题是"零基预算"让所有人失去了预算编制的"基",如同断线的风筝。

"零基预算"的"基"究竟在何处?ABB作业预算方法为"零基预算"找到了切实可行的出路。

按照ABC作业管理的理论,动作消耗与动作密切关联,但与动作结果未必存在必然的因果关系。很多费用与业务规模并没有必然的动因关系,尤其是固定费用,出差未必就有销售,销售未必就要出差。因此我们在进行费用资源预算时,首先需要界定"动作"和 "费用动因"(Cost Drivers),但要界定动作就必须界定"动作主体",即动作的发出人。出差是个动作,动作的主体是谁?是"销售部门"?显然是错误的,因为"销售部门"是群体,不是个体,出差不可能是群体动作,而是个体动作,所以出差的主体是"岗位",不同的岗位有不同的出差需求,有不同的资源消耗量。销售人员出差费的成本动因是什么?一般表现在下列五项:

1 | 异地客户量 |

2 | 出差频率 |

3 | 出差时间 |

4 | 出差距离 |

5 | 出差标准。 |

第三步就是要界定每个岗位的"成本动因量",动因量的把握需要有一定的管理经验和动作逻辑判断能力,我们对该岗位的出差动因量做如下设定和要求:

动因 | 动因量 | |

1 | 异地客户量 | 85% |

2 | 出差频率 | 5天/次 |

3 | 出差时间 | 85% |

4 | 出差距离 | 300公里 |

5 | 出差标准。 | E级员工 |

根据某销售人员出差动因量界定,我们可以预算该员工明年的出差费预算如下:

岗位名称 | XXXX | ||

岗位级别 | C | ||

汇报上级 | |||

岗位名称 | 标准 | 金额 | |

出差区域 | 浙江 | ||

异地客户量 | 57 | ||

出差频率 | 70% | ||

有效工作时间 | 241 | ||

出差天数 | 169 | ||

出差距离 | 400 | ||

交通方式 | 陆路 | ||

交通费 | 150 | 5,061 | |

住宿费 | 200 | 33,740 | |

出差补贴 | 120 | 20,244 | |

其他 | 40 | 6,748 | |

合计 | 65,793 |

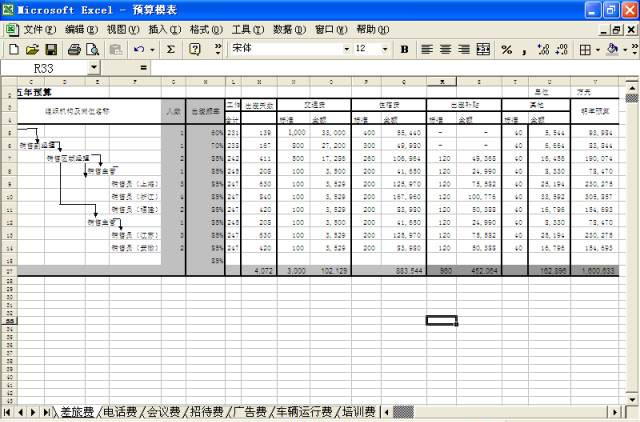

当然我们用相同的方法去预算上海分公司的销售人员差旅费如下:

经过对所有岗位出差量的界定,我们预算出该部门明年差旅费预算是160万元,比上一年的154万只增加了6万元。

零基预算法最大的优势是遵循资源和动作量的合理配置,只要动作量界定的合理科学,对资源的过度追求就会变得毫无根据。这样也就有效地堵住了"讨价还价"的空间。当然零基预算ABB方式的"动因量"比较难以把握,这里与管理经验和动作逻辑的把握程度有很大关系,但是经过三五次的历练,是可以把"动因量"界定的科学合理。

企业的竞争就是价格的竞争,谁能笑到最后?最后还是要看谁的成本费用扛到最后,有效地推进"零基预算ABB方式"不仅有效的解决"杰克·韦尔奇死结",更重要的是从制度和方法上有效解决企业成本费用年年追涨的问题,其意义是深远。

由此看来,预算不是祸根,真正的祸根是杰克·韦尔奇自己,不懂金刚钻,烂了瓷器活儿。

星巴克

星巴克 中兴

中兴 摩拜单车

摩拜单车 海底捞

海底捞 凡客诚品

凡客诚品 腾讯

腾讯