对此,有人评论说:“这事其实不是啥大不了的事,就好像二大妈卖了蒜头给三舅爷,觉得卖便宜了⋯⋯骂骂咧咧,又怎么了?”纵然,企业公开发行股票也是一种买卖关系,股票发行人是卖方,股票认购者是买方,投行则是买卖双方的中介。但是,股票作为一种金融产品,其价值绝不像大蒜一样一目了然, 金融市场 的信息不对称造成价格扭曲也是常有的事。

李国庆与摩根士丹利的冲突,让我们不得不反思,中国企业赴美上市过程中,国际投行究竟扮演了什么角色?一般认为,投行是企业上市的推手,企业的目的在于上市融资,投行的目的在于促成企业上市并从中赚取佣金,因而投行与企业之间利益是一致的。

但是,在大利益一致的情况下,双方是不是还存有小利益冲突呢?国际投行的游戏规则是怎样的?在与国际投行合作过程中,可能会产生哪些利益冲突?如何跟国际投行打交道?

为此,《 经理人 》分别采访了数位已经赴境外上市的企业CEO,以及一些国际资本圈的业内人士,综合其观点及体会,对拟上市企业与投行双方各自的利益诉求及利益冲突点,予以详细地解剖。

其实,IPO是多个利益相关方(拟上市企业、投行、机构投资者等)复杂博弈的过程。对于企业来说,即使自己无力改变游戏规则,也要力求看透游戏规则,使自己在与利益相关方的博弈中争取最大的主动权。

详解投行本质

企业上市时投行的职能,简单地说就是帮公司卖IPO时发行的股票。没上市的时候,企业都是私有公司(private company),只有通过首次公开发行(IPO),把股票卖给足够多的人,让股东数量达到一个要求(美国证交会要求是300家),就成为一家公众公司(public company)。然后公司要向交易所申请挂牌,通过之后就成为一家上市公司(Listed company),公司的股票就能公开交易了。

在这个“首次公开发行+挂牌上市”(IPO+listed)的过程中,投行做的事主要有两块:第一是给企业估值,确定发行股票的价格区间,然后通过路演等方式将股票向它们的客户推销;第二是在公司股票挂牌交易之后,通过自己的托市和分析报告,让自己的客户赚钱走人。每家投行都有很多投资者(有机构也有个人),如果他们不能从公司的股票中获得收益,以后就可能不太信任这家投行。

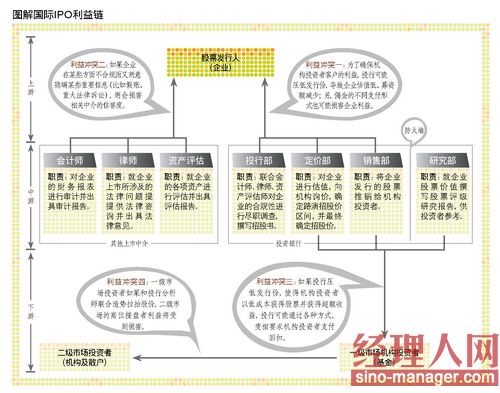

为了完成上述所有环节,投行内部会有四个部门参与进来分工协作,分别是投行部(IBD)、定价部(ECM)、 销售 部(Sales)、研究部(Research)。投行部主要联合律师、会计师等对企业进行尽职调查,审查企业在合规性方面是否达到监管部门及交易所的法定要求,以及起草招股说明书;定价部对企业进行估值,确定股票发行价的区间;销售部将企业的股票推销给基金等投资者客户;研究部就企业股票价值撰写股票评级研究报告,供股票购买者参考。

以上四个部门分别衔接了IPO产业链的上下游,其中,投行部单向对接企业,定价部和销售部双向对接企业与投资人,研究部基本单向对接投资人。

发行价冲突

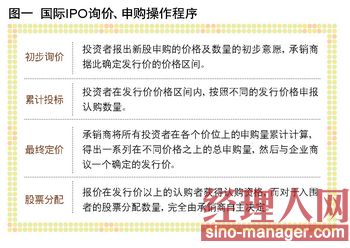

企业与投行可能产生的主要冲突,源于投行的发行价操纵,而这恰恰隐藏在国际通用IPO定价“询价制度”里投行所扮演的角色中。如图一所示,询价制度的操作程序分为四个阶段:首先是承销商向投资者客户初步询价,投资者报出新股申购的价格及数量的初步意愿,承销商据此确定发行价的价格区间;其次是累计投标询价阶段,要求投资者在价格区间内按照不同的发行价格申报认购数量;再次是确定发行价格,承销商将所有投资者在各个价位上的申购量累计计算,得出一系列在不同价格之上的总申购量,然后与企业商议一个确定的发行价,最后,报价在发行价以上的认购者,都获得认购资格,而对于入围者的股票分配数量,则完全由承销商自主决定。

正因为承销商在定价及股票分配方面拥有很大的话语权,才有价格操纵的空间。一般而言,投行的IPO业务收入来源于企业支付的佣金,而佣金是依据企业融资额的一定比例计算的,股票定价越高,则意味着企业的融资额越多,投行获得的佣金就多。但是,对于投行来说,给一家企业做承销,在绝大多数情况下是一竿子买卖,而那些投资客户是长期关系。所以,投行首先是要让这些人能赚钱,自然把价格定低一点,客户赚钱的机会就大很多。下次再有企业需要承销,客户就更愿意买,承销工作就更容易,投行就能做更多的IPO业务。

另外,定价低了,上市之后,涨的可能性就会很大,市场表现好,会让其他计划IPO的公司觉得这家投行有实力,对投行的业务也有促进。当然,价格也不能太低了,因为很多企业里有PE等熟知金融的股东,不会被投行忽悠,但是他们最终的目的是让企业上市,套现退出,只要不是太离谱,他们是能接受的。

另外,在定价不高的情况下,挂牌之后,投行还是需要通过自己的托市手段、分析师的报告和文章,宣传公司的美好前景,让股价往上走,让客户套现。定价低,往上作宣传就相对容易,买IPO股票的客户就可以很快套利走人。

创业者在这个过程中,基本都是被投行牵着鼻子走,投行在承销的时候,私下跟他的客户如何承诺和保证,企业方很难知道。上市之后,投行会采取何种二级市场拉抬及鼓吹动作,企业方也不知道。投行吓唬一下,企业可能就接受某种价格和计划 了。

佣金冲突

企业与投行可能产生的另一个冲突是投行的佣金问题。投行佣金一般按照融资额7%左右的比例收取,当然这个佣金比例不是一成不变的,依企业的强弱势而定。强势企业(比如典型的未来领袖型企业、深受 资本市场 追捧等等)的IPO项目会被所有知名投行争抢,因为做这样的业务会强化该投行的影响力及促进品牌价值的提升。所以,投行降低佣金比例也在所不惜,比如谷歌IPO支付给投行的佣金就降低到了3%。

除了现金佣金之外,投行还有其他收费方式,就是向企业要求直接获得股份或者认股权(这种做法以中小投行居多)。

直接获得股份,就是企业将承销费折算成股份支付给投行,由于这是发生在向监管部门提交招股书之前,所以相当于投行向企业进行了一次Pre-IPO投资(上市前 私募 股权投资)。

认股权(期权),就是投行获得一个权力,在企业IPO之后,投行可以按照发行价的一个溢价(比如溢价20%),认购一定数量的企业股票,然后投行在二级市场抛售以赚取差价收益。

如果是以股份方式支付佣金,多少会有利于发行价定价的提高。因为发行价定高一些,投行手中股票抛售价格也可能会高一些,获得的收益就会相应提高。如果是以认股权(期权)的方式支付投行佣金,则会更加促使投行有动力去压低发行价。因为如果发行价低,投行按一定溢价比例认购企业股票的价格也就低,进而在二级市场可能赚取更多的差价收益。认股权的收益甚至可能比获得的现金承销佣金多很多。

企业须未雨绸缪

巨人集团CFO何震宇在微博中对李国庆评论道:“IPO定价时,身为董事长,CEO的您和夫人是大可以否决投行的建议价!没有任何人能强迫您接受的。”其实不然,企业如果不接受,跟投行终止合作,一是融资时间耽误了,以后的IPO窗口情况如何很难说,而且企业需要重新审计又是一笔巨额的审计费;二是如果投行终止合作,外界可能会解读为企业有问题,投行不敢做了,对企业的不利影响更大。就是说上了“贼船”下来也难。

一位不愿透露姓名的资本圈资深人士表示,企业与投行利益冲突的关键在于,“投行做生意不是单一客户,企业端一家做一次,投资人客户端则是长期合作的,孰轻孰重?投行处于强势地位是必然,企业就是这个(弱势)地位,李国庆只不过敢于捅破这张纸”。

大成律师事务所李寿双表示:“金融这个东西是一个圈子的游戏,国外发行都是投行去卖股票的,卖的对象都是投行自己的大客户,投行更希望照顾自己的关系户,特别是,这些关系户跟投行还有其他业务合作,比如经纪业务、委托理财业务等。另外,现在投行也都做投资业务,所以它也希望自己入股价低一点。总体上,冲突还是比较多的。”

前述匿名资本圈人士表示:“除了发行价与佣金,投行会与企业产生冲突,其他基本就没有了。除非企业有重大事项隐瞒、财务造假等事情爆出,对投行声誉有影响。投行是需要帮助企业包装的,但所有事情如果没有如实呈报,法律后果是需要企业和股东自己承担的。”

为了解决在发行价和佣金方面与投行的利益冲突,企业需要从如下角度着手为自身争取利益:

第一,事先多了解即将合作的投行,特别是即将具体执行本企业IPO的团队人员。看看这个团队操作过哪些国内企业的境外上市项目,然后通过那些企业打听、了解一下这个投行团队人员的一些信息,比如他们口碑怎样?他们的谈判风格怎样?与企业是否有过摩擦与不愉快?等等。

第二,对投行的佣金的支付可采取“现金+股票”的方式。这种支付方式一定程度上可降低投行压低发行价的倾向性,因为投行事先获得了一部分股票,他们也会希望定价高一点,以使自己手中的股票有更高的溢价。

第三,为避免投行在定价方面的操纵,多参考国内其他境外上市企业及国外企业的定价方式及定价时的具体情况,以丰富自己的参照系。现行定价机制最大特点是,承销商在确定股票发行价格时充分利用了拥有的对股票差别分配的权利。承销商在股票分配上拥有极大的控制权,它可以不按照申报的数量比例配发,也可以不按照价格由高到低顺序配发。为了完全避免投行在定价方面的操纵,甚至可以采取荷兰式拍卖(dutch auction)的方式把定价权完全交给市场。荷兰式拍卖的基本原理是出价最高者得标、全部得标者都用最低的得标价买进。举例来说,如果有10个人要竞标四箱苹果,10个人的出价分别是30元、29元、28元、27元、26元、25元、24元、23元、22元、21元,则出价最高的4个人得到购买苹果的机会,而他们的买入价都是4人当中出价最低的27元。这样投行在定价及分配方面就减少了操纵的空间。

第四,IPO的发行价也需综合考虑,并非定价越高越好。对企业来说,把价格定低了,第一感觉是不划算,因为卖同样数量的股票,对原股东同样的稀释,融资金额少了。但公司上市不是一锤子买卖,还要看对公司长远的影响和创始人套现的影响。如果一开始就定得太高,大家都跑不掉,赚不到钱,公司股票的流动性会比较差,公司后续融资能力就会受到很大影响。稳步往上走的股价,加上交易量的配合,才能让散户和机构敢于参与。另外,因为创始人都有锁定期,公司股价整体往上走的态势,会让创始人宣布套现部分股票时,对股价的影响不会太大。

第五,可考虑为自己聘请一个IPO顾问。IPO顾问远比企业家要了解金融市场,而且立场不像投行,是完全站在企业家的立场,会为企业家作通盘的考虑与权衡。而且,IPO顾问争取到的利益,会远比支付给顾问的成本要多。

星巴克

星巴克 中兴

中兴 摩拜单车

摩拜单车 海底捞

海底捞 凡客诚品

凡客诚品 腾讯

腾讯